截止8月26日,洲明科技、京東方華燦光電、海信視像、創維數字、四川長虹、華映科技、海康威視、大華股份、諾瓦星云、艾比森、奧拓電子、聚燦光電、乾照光電、士蘭微、蔚藍鋰芯、兆馳股份、東山精密、沃格光電、明微電子、晶合集成、歐菲光、舜宇光學、聯創電子、水晶光電、華陽集團、京東方精電、均勝電子、德賽西威、誠志股份、鵬鼎控股、皖維高新等LED、電視、大屏商顯、車載顯示、大屏顯控、顯示驅動、顯示材料等71家顯示相關企業陸續發布2024上半年財報。

Part 01 電視、投影、大屏綜合顯示企業

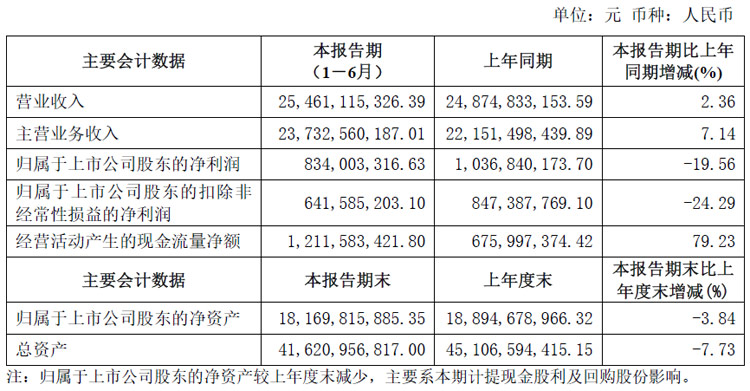

海信視像半年報:營收254.61億,新顯示新業務同增14.61%

報告期內,海信視像實現營業收入254.61億元,同比增長2.36%;主營業務收入237.33億元,同比增長7.14%;其中,智慧顯示終端業務同比增長6.30%至201.46億元;新顯示新業務同比增長14.61%至33.62億元。85英寸及以上大屏智慧顯示終端的收入增量貢獻持續提高;中國內地智慧顯示終端出貨均價同比增長14.62%,中國內地海信牌電視的品牌價格指數同比增長7個單位至1341。

報告期內,銷售費用率同比降低0.80個百分點,管理費用率同比降低0.24個百分點2;主要原材料成本階段性上漲,全球航運價格短期顯著波動,對公司盈利形成短期影響;經營活動產生的現金流量凈額12.12億元,同比增加79.23%,為凈利潤的1.16倍,保障公司在不確定性的環境中擁有確定的發展韌性、把握發展機遇的能力和股東回報能力。

報告期內,歐洲市場主營業務收入同比增長20.06%,成為公司海外發展的重要驅動力;東南亞市場東芝品牌快速發展,東芝品牌主營業務收入同比增長23.68%;根據GfK統計,日本海信系電視零售量市占率增至36.6%,蟬聯第一;公司持續拓展一帶一路市場,積極布局亞太、中東非及中南美等區域,推進本土化發展,將新興市場培育為未來增量市場。

報告期內,海信視像全球市場85英寸及以上和100英寸及以上智慧顯示終端銷量分別同比增長62.34%和641.36%;Mini LED電視銷量同比增長超過1倍;采用ULED和ULED X技術的自主品牌電視銷量同比延續兩位數增長趨勢。

報告期內,海信視像智慧顯示終端(不含激光電視和商用顯示業務)銷量為1,289萬臺。報告期內,公司中國內地智慧顯示終端平均尺寸段同比擴大2.17英寸,其中85英寸及以上和100英寸及以上銷量分別同比增長41.60%和220.44%。

報告期內,公司激光顯示境外銷量同比增長56%;海信牌家用激光電視和激光影院中100英寸及以上銷量的結構占比提升至46%;報告期內,公司高端智能激光投影全球銷量同比增長133%,Vidda智能投影均價同比增長11%至5240元,為產業發展注入新活力。報告期內,星光S1和S1 Pro系列激光電視上市,采用電影院同源技術,給用戶提供沉浸觀影體驗;以屏幕可折疊技術徹底解決百吋及以上大尺寸電視入戶難問題;縮小主機體積,降低投射比,優化用戶安裝問題;以激光光源技術實現節能環保。

商用顯示聚焦教育、交通、零售等行業應用場景,提供交互式電子白板、智慧黑板、會議平板、數字標牌、LED一體機等顯示終端產品;業務覆蓋歐洲、北美、亞太和中東非四大區,實現了自主品牌國際化發展。報告期內,商用顯示中國境外主營業務收入同比增長82.03%。未來,公司將持續推進Mini/Micro LED顯示創新,為多元化場景提供專業顯示解決方案。

創維數字半年報:營收、凈利雙下滑,車載顯示業務同增86.39%

8月24日,創維數字股份有限公司發布2024年半年度報告。報告期內,創維數字實現營業收入44.53億元,同比下滑 13.87%;實現歸母凈利潤 1.82億元,同比下滑 42.76%;每股收益為 0.1593元,同比下滑 42.74%;毛利率為 14.51%,同比下滑 2.13%;經營活動現金流量凈額為 3.30億元,同比下滑 8.45%。

財務報表相關科目變動分析表

報告期智能終端業務實現營業收入32.94億,同比下降 12.63%,占公司營業收入比重為主要原因是受市場競爭環境影響 ,機頂盒及寬帶網關產品價格 不斷下探 ,消費力不足導致市場需求不及預期 同時 基于規 避惡性價格競爭,公司主動放棄了部分負毛利訂單。

報告期內,創維數字專業顯示業務實現營業收入9.80億元,同比 下滑 21.94%,占公司營業收入比重為 22.01%。

報告期,創維數字汽車智能的車載顯示業務 持續獲得了核心客戶的 18 個重點項目定點,完成了超過 50萬套產品的生產銷售, 實現 營業收入 6.89 億元, 同比增長 86.39%。

報告期,創維數字運營服務業務 實現營收 1.67億元,同比增長 33.71%,占公司營業收入比重為 3.74%。

四川長虹半年報:營收約514.19億元,同增約10.24%

報告期內,四川長虹實現營業收入約514.19億元,同比增長約10.24%;實現歸屬于上市公司股東的凈利潤約2.80億元,同比增長約38.71%。

報告期內,四川長虹家電業務實現收入約223.76億元,同比增長約17.69%。其中,電視業務累計生產約782萬臺,同比增長約10.39%,累計銷售約758萬臺,實現收入約72.05億元,同比增長約19.19%。

報告期內,四川長虹通用設備制造業務實現收入約55.17億元,同比增長約11.25%。報告期內,ICT綜合服務業務實現收入約177.23億元,同比增長約16.31%。報告期內,網絡通訊終端業務累計生產約761萬臺,同比下降約4.0%,累計銷售約784萬臺,實現收入約7.45億元,同比下降約17.68%。報告期內,中間產品業務實現收入約21.71億元,同比下降約36.66%。報告期內,物流服務業務實現收入約6.87億元,同比增長約13.38%。報告期內,房地產業務實現收入約4.89億元,同比增長約120.32%。報告期內,特種業務實現收入約6.28億元,同比下降約23.03%。報告期內,其他業務實現收入約5.99億元,同比下降約37.73%。

華映科技半年報:營收8.65億,同增69.16%

報告期內,華映科技實現營業收入8.65億元,相比上年同期的增長69.16%,歸屬于上市公司股東的凈利潤為虧損5.63億元,相比上年同期的虧損7.27億元止損22.39%。

主要會計數據和財務指標

報告期內,華映科技模組相關業務實現營收3.74億元,同增308.87%,占營業收入比重43.26%,毛利率負4.35%;面板相關業務實現營收4.88億元,同增17.92%,占營業收入比重56.47%,毛利率負43.46%。

報告期內研發投入約為7,891.27萬元,約占營業收入的9.13%。公司擁有自主研發的金屬氧化物面板技術,屬于目前國內最先進氧化物器件技術。2023年,在“DIC AWARD國際顯示技術創新大獎賽”中,華佳彩全國首創12.3寸金屬氧化物Mini LED車載顯示屏獲創新金獎、13.3寸金屬氧化物MUX內嵌式觸控節能屏、10.25寸金屬氧化物車載臻彩屏及12.6寸金屬氧化物2.5K高刷高靈敏臻彩屏獲創新銀獎。

海康威視:2024年上半年營收增長9.68%,凈利潤下降5.13%

報告期內,海康威視實現營業總收入412.09億元,比上年同期增長9.68%;實現歸屬于上市公司股東的凈利潤50.64億元,比上年同期下降5.13%;實現扣除非經常性損益后歸屬于上市公司股東的凈利潤52.43億元,比上年同期增長4.11%。

報告期內,創新業務整體收入103.28億元,同比增長26.13%,占公司營收比重達到25.06%。創新業務子公司螢石網絡、海康機器人、海康微影等已在各自領域建立優勢地位,創新業務整體發展良好,成為公司發展的強勁引擎。

2024年上半年,公司研發投入56.98億元,同比增長7.81%。

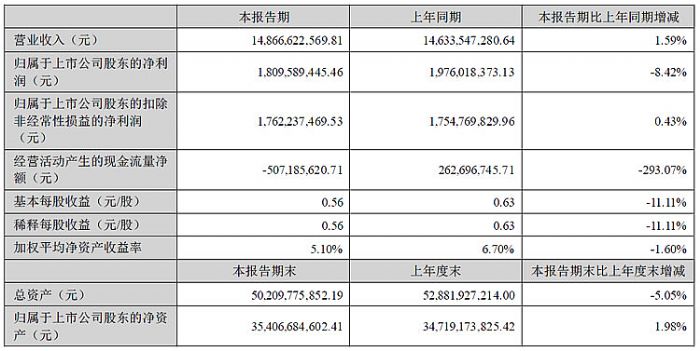

大華股份半年報:營收148.67億元,凈利18.10億元

報告期內,在國內外諸多因素影響下,公司仍堅持精細化管理和高質量發展的經營理念,實現營業收入148.67億元,比上年同期增長1.59%;歸屬于上市公司股東的凈利潤18.10億元,比上年同期下降8.42%;實現扣除非經常性損益后的歸屬于上市公司股東的凈利潤17.62億元,比上年同期增長0.43%。

主要會計數據和財務指標

主要子公司業績方面,浙江大華系統工程有限公司實現營收4.36億元,凈利潤2056.17萬元;浙江大華科技有限公司實現營收106.34億元,凈利潤1194.39萬元;浙江大華智聯有限公司實現營收5208.59萬元,凈利潤3835.18萬元。

歌爾股份:營收403.82億元,同減10.60%,凈利潤12.25億

報告期內,歌爾股份實現營業收入403.82億元,相比上年同期的451.73億元減少10.60%。歸屬于上市公司股東凈利潤12.25億元,相比上年同期的4.22億元增長190.44%;扣非凈利潤11.84億元,相比上年同期的4.41億元增長168.52%;基本每股收益0.36元,同比增長200%;本報告期末總資產738.17億元,歸屬于上市公司股東的凈資產311.7億元。

分產品看,上半年,精密零組件業務營收63.09億元,同比增長21.22%,營收占比15.62%,毛利率22.46%;智能聲學整機(包括TWS智能無線耳機、有線/無線耳機、智能音箱等)業務營收127.89億元,同比增長38.19%,營收占比31.67%,毛利率9.83%;智能硬件(包括VR虛擬現實產品、MR混合現實產品、AR增強現實產品、智能可穿戴產品、智能家用電子游戲機及配件、智能家居產品等)業務營收198.46億元,同比減少32.31%,營收占比49.15%,毛利率9.24%。

報告期內,歌爾股份銷售費用、管理費用、研發費用和財務費用合計32.68億元,同比增長10.87%。研發投入18.64億元,占營業收入的比重為4.62%,占最近一期經審計歸屬于上市公司股東的凈資產的6.05%。經營活動現金流量凈額為凈流入24.74億元,同比增長17.69%。

Part 01 LED相關企業

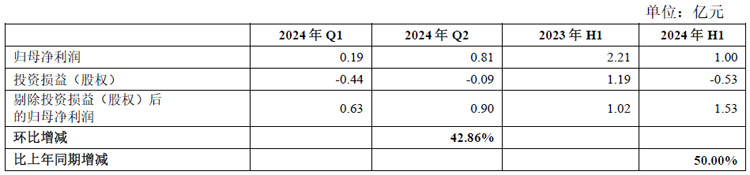

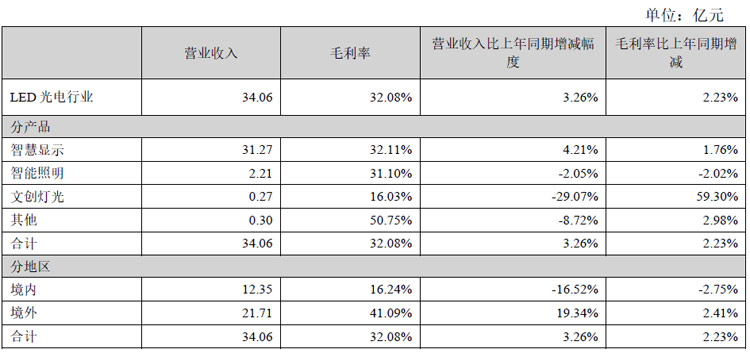

洲明科技:海外營業收入 21.71 億元,同比增長 19.34%

報告期內,洲明科技實現營業收入34.06 億元,小幅增長 3.26%,主要得益于公司海外業務收入持續增長,海外營業收入 21.71 億元,同比增長 19.34%。

2024年上半年,洲明科技 實現 歸母凈利潤 1.00 億元,同比下滑較大,主要因為 2024 年上半年,權益法確認的投資收益虧損 5,268 萬元, 主要 系公司參股深圳洲明時代伯樂投資管理合伙企業(有限合伙)所投企業公允價值變動所致。 若 剔除 投資損益(股權)所帶來的波動影響,2024年第二季度歸母凈利潤(剔除投資損益(股權)后)環比、2024年上半年歸母凈利潤(剔除投資損益(股權)后)同比均有所增長。

2024 年上半年,洲明科技實現 綜合毛利率 32.08%,同比增加 2.23 個百分點,主要系毛利率較高的海外業務占比提升。

2024年上半年,洲明科技期間費用率 24.05%, 2024 年第二季度,公司期間費用率 21.91%,可見公司費用管控措施初見成效。

2024年上半年,洲明科技經營活動產生的現金流量凈額同比減少 87.88%,主要系下半年通常是公司出貨旺季,且公司新接訂單充足,因此用于采購原材料的經營活動現金有所增加。公司 2024 年上半年新接訂單 3 6.76 億元 ,截止報告期末在手訂單 24.64 億元 。

綜上,報告期內,洲明科技營收穩健增長、凈利潤(剔除股權投資帶來的波動影響)有所改善,費用管控初見成效。后續公司將繼續深拓國際渠道,不斷提升國際市場占有率;狠抓大客戶戰略,夯實訂單護城河;鞏固產品技術領先優勢,持續釋放 Mini/Micro 產能。

2024 年上半年洲明科技研發人員 1110 人,占公司總人數比重為18. 74%。研發投入 1.7 6 億元,占收入的比重為 5.16% 。 2024 年上半年,公司新增 187 件專利授權,其中,新增發明專利授權 47 件,公司技術創新實力再獲權威認可。截至報告期末,公司累計專利授權3,115 項,版權登記 427 項,商標布局 200 多個國家和地區,累計參編國際標準、國家標準、行業標準等 150 多項。

報告期內,洲明科技在多個權威評選中獲得多項榮譽,2024 年初, 公司 有 5 款產品成功斬獲工業設計大獎 “iF 獎 ”,數量位居 LED 行業之冠;公司星鉆系列 Upanel AM 1.2 F 顯示屏榮獲 亞洲戶外年度十大新技術新媒體大獎。這些榮譽彰顯了 公司 在創新設計和技術研發方面的卓越成就,也進一步鞏固了公司在 LED 顯示行業的領先地位。

洲明科技以堅決的技術投入,持續做好COB 和 MIP 等技術及 Mini/Micro LED 產品的領先,在Mini/Micro LED 領域攻克了顯示效果一致性、封裝良率、返修、測試、驅動等一系列技術難題,完成COB 、 MIP 封裝產品技術突破,實現 Mini/Micro LED 產品從 P0.3-P1.8 產品全系列覆蓋和規模化量產。

2024 年上半年,洲明科技加大了 MIP 技術的研發投入,實現了 MIP0404 系列產品的批量化生產,并計劃年底將 MIP 產能擴產至每月 6000KK ,以滿足市場的快速增長需求。同時,公司在 3D 顯示、透明顯示和高畫質 COB 顯示技術等領域進行了持續的技術研發,以開拓新的應用場景和市場需求。

艾比森:海外營收同增24%,國內同降13%

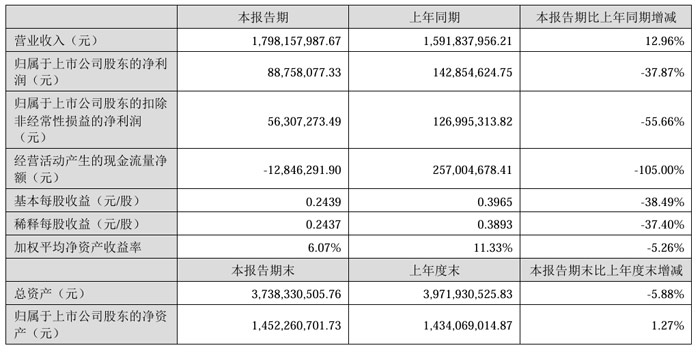

報告期內實現營收17.98億元,同增12.96% ;實現歸屬于上市公司股東的凈利潤8875.81萬元,同比下降37.87%;歸屬于上市公司股東的扣除非經常性損益的凈利潤5630.73萬,同比下降55.66%;基本每股收益0.2439元。

從銷售區域看,2024年上半年海外市場表現亮眼,實現營業收入約14億元,較2023年同期增長約24%;國內市場表現不佳,中國市場實現營業收入約4億元,較2023年同期下降約13%。

從銷售訂單看,2024年上半年共銷售LED顯示屏為176,793.17平方米,比上年同期的138,379.29平方米增加27.76%,自有產能利用率達到98%。 艾比森實現含稅簽單約24億元,同比2023年半年度增長約8%。其中:海外市場保持良好的增長態勢,實現簽單約15億元,較2023年同期增長約18%;中國市場實現簽單約9億元,較2023年同期下降約5%。

從毛利率看,報告期內營業成本為12.57億元,實現毛利率約28%,同比2023年半年度下降約4%;主要受中國市場毛利率下滑拖累,海外市場毛利率保持基本平穩。關于國內市場毛利率下降的原因,報告表示,國內LED顯示市場滲透率較高,但近年來受宏觀面影響而出現增長波動,行業利潤率明顯承壓,競爭較為激烈。

2024年上半年,公司研發投入8000余萬元,占營收比重約5%,同比增長約18%。

奧拓電子:影視、租賃及體育、數字內容、金融及通信等領域營收大增

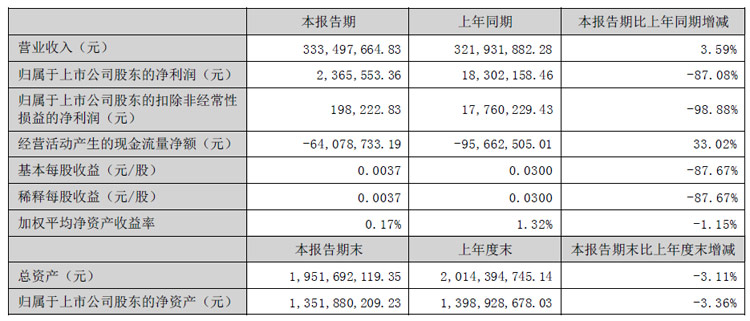

奧拓電子2024年上半年通過優化業務結構,營收穩步增長,實現營業收入3.33億元,同比增長3.59%,其中國內市場營業收入1.67億元,同比增長6.40 %,海外市場營業收入1.67億元,同比增長0.92% ;海外市場新簽訂單1.55億元,同比增長17.68 %。

奧拓電子2024年深耕影視、租賃及體育、數字內容、金融及通信領域等優勢行業,進一步夯實領先地位。影視行業,新簽訂單約7,900萬元,同比增長65.10%;實現營業收入1.02億元,同比增長30.23%。

租賃及體育業務新簽訂單約8,300萬元,同比增長57.02%;實現營業收入4,920.34萬元,同比增長116.47%。報告期內,公司積極把握市場機會,除了為英國、巴西、德國及中國香港等國家及地區體育場館及賽事提供視訊解決方案及服務之外,還成功中標了東盟某大型體育賽事LED顯示系統及運營項目,將進一步提升公司在體育賽事領域的品牌知名度。

數字內容新簽訂單1,700萬元,營業收入793萬元,同比增長192.96 %。金融及通信領域新簽訂單約1.16億元,累計為2,770個銀行網點提供了營業網點智能化解決方案或相關設備;截至目前,公司解決方案已累計應用于超過4,000個通信運營商營業網點,持續助力通信運營商網點智能化升級。

福日電子半年報:營收53.1億,同增28.41%

福建福日電子股份有限公司近日發布2024 年半年度報告。報告期內,公司實現營業收入53.1億元,同比增長28.41%,歸屬于上市公司股東的凈利潤為虧損0.94億元。

福日電子LED光電業務覆蓋LED產業鏈中下游,包含LED封裝、LED照明、LED顯示以及LED工程項目的方案設計、投資運營等。深圳源磊主推大尺寸、高光效產品,與大客戶合作持續深化,銷售額和出貨量較去年同期顯著增長。邁銳光電充分運用歐洲、美國境外子公司銷售平臺,積極拓展海外業務,上半年海外業務占營收比重顯著提升。LED工程平臺在穩定存量EMC項目的基礎上,陸續中標道路照明采購工程、智慧照明等新項目,同時福日照明被認定為“福州經濟技術開發區物聯網企業”。

報告期內,公司及成員企業共申請專利54項,獲得授權專利55項,其中發明專利20項,實用新型專利32項,外觀專利3項。截至2024年6月30日,公司及成員企業累計申請專利1,468項,獲得授權專利1,135項,其中發明專利101項,實用新型專利890項,外觀設計144項,另有軟件著作權247項。

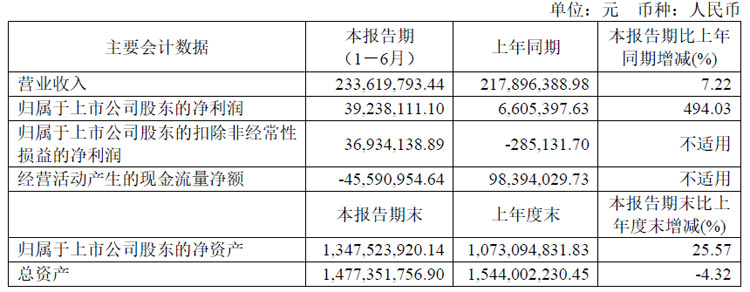

淳中科技2024半年報:營收同增7.22%,凈利同增494%

報告期內,重點行業客戶業務需求逐步復蘇,公司產品品類進一步拓展,人工智能板塊從0到1帶來新的業務增量,公司營業收入實現穩步增長。報告期內,公司營業收入2.34億元,較上年同比增長7.22%,歸屬于上市公司股東的凈利潤3924萬元,同比增長494.03%。公司注重提高簽約合同質量,綜合毛利率較上年同期回升9.87個百分點。

公司注重提高簽約合同質量,綜合毛利率較上年同期大幅回升;同時,公司對內提高運營管理效率,降本增效,期間費用同比有所下降;“淳中轉債”于2024年4月完成轉股和強贖,相應減少了債券利息費用。在對外業務拓展及向內挖潛雙重措施下,公司半年度經營業績得到明顯改善。

淳中科技產品品類已拓展為專業視聽、虛擬現實、人工智能和專業芯片四大系列。報告期內,公司研發投入3,394.05萬元,同比增長0.51%。公司新增專利授權6項,截至報告期末,公司已獲授權專利110項,其中發明專利61項。

諾瓦星云2024年上半年財報:LED顯控、視頻處理業務營收均大增

報告期內,公司實現營業收入15.63億元,相比去年同期的13.3億元增長17.56%,其中國內市場實現營業收入12.74億元,較上年同期增長13.17%;海外市場實現營業收入2.89億元,較上年同期增長41.78%;歸屬于上市公司股東的凈利潤3.24億元,相比去年同期的2.36億元增長37.69%。

報告期內受到外部宏觀環境影響,雖國內市場承受一定壓力,但海外增長勢頭仍然良好。另外,MLED 產業高速增長,由于公司已提前布局MLED 領域相關技術,推出了核心檢測裝備和集成電路等產品,公司MLED 相關收入快速增長。此外,公司在下游應用場景中積極挖掘高附加值領域,積極進行技術研發和市場拓展,為公司貢獻更高毛利。

報告期內,LED 顯示控制系統、視頻處理系統、基于云的信息發布與管理系統三大業務實現營收分別為7.57億元、6.11億元,0.88億元,營收同比分別增長18.53%、12.26%、1.93%;毛利率分別為46.46%、67.21%、57.75%,毛利率比上年同期分別增長7.72%、6.69%、3.18%。

銷量方面,上半年,LED 顯示控制系統實現銷售量為767.01萬件,同比增長11.36%;視頻處理系統實現銷售量為16萬件,同比減少2.56%。產量上,LED 顯示控制系統共生產6,744,775件,產能利用率達到124.35%;視頻處理系統共生產192,190件,產能利用率達到104.00%。

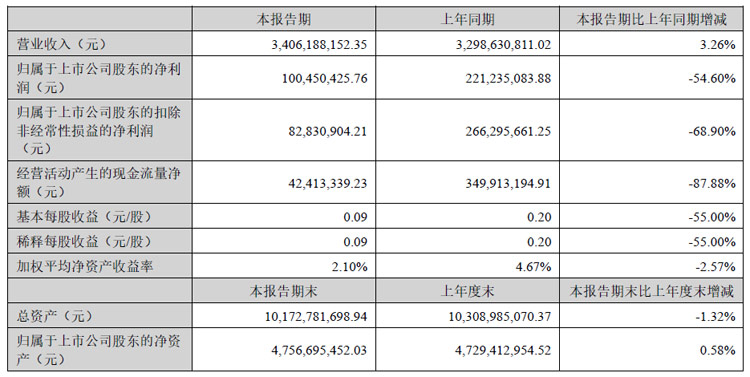

京東方華燦光電:營收18.91億元,同增66.46%,凈利潤環比大幅減虧

報告期內,華燦光電實現營業收入18.91億元,較上年同期上漲66.46%;歸屬于上市公司股東的凈利潤為虧損24,642.35萬元,較上年同期上升11,739.31萬元。資產總額1,161,549.69萬元,資產負債率37.28%;歸屬于上市公司股東的凈資產為728,475.01萬元,較上年同期上漲22.51%。

主要業績驅動因素:2024上半年圍繞公司愿景和戰略目標,堅持客戶導向和技術引領,匹配內部精益管理,加速推進經營改善。2024上半年公司營收同比和環比均提升,且凈利潤環比大幅減虧。公司對外全面深化客戶導向,照明、直顯、背光三大業務線深拓,客戶產品開發等組織能深入到客戶一線,了解客戶的痛點和需求。在BOE品牌賦能加持下,照明BU、直顯BU、背光BU、海外大客戶BU營銷能力大幅提升,尤其在車載、顯示、背光等方面實現大幅突破,實現銷量、營收、市占率的明顯上升。公司對內通過產能提升、原材料降本、工藝優化、人員與組織優化等措施有效降低運營成本,產品成本競爭力在2023年底基礎上進一步降低。同時公司在報告期內已完成云南藍晶襯底、浙江晶圖PSS、張家港和義烏外延/芯片等投資擴產決策,并順利進入執行階段,預計2025年中徹底釋放新增產能,進一步強化產線和產品競爭力。

公司主營業務主要為研發、生產和銷售LED襯底片、外延片及芯片。報告期內,LED芯片實現銷量14,054,410.00片,銷售收入953,538,608.75元,銷售毛利率-5.03%。報告期內,LED襯底片實現銷量19,285,789.00片,銷售收入133,191,607.63元,銷售毛利率-5.96%。

聚燦光電:營收13.34億元,凈利同增351.03%

上半年實現營收13.34億元,同比增長11.24%;歸屬于上市公司股東的凈利潤1.13億元,同比增長351.03%。扣非凈利潤1.05億元,同比增長443.68%。基本每股收益0.17元 /股。其中,第一季度公司實現營業收入6.00億元,凈利潤、扣除非經常性損益的凈利潤分別為4,810.76萬元、4,081.08萬元,第二季度公司實現營業收入7.33億元,創歷史新高,凈利潤、扣除非經常性損益的凈利潤分別為6,497.80萬元、6,439.86萬元,較第一季度明顯提升。

推動業務向上向好的主要因素有:

1、公司一貫堅持 “聚焦資源、做強主業 ”發展戰略,持續精進 “調結構、提性能、創效益、鑄品牌 ”經營策略,經營思想高度統一,工作開展高質高效,核心業務處于快速發展期。

2、市場終端需求回暖跡象顯現,公司產能釋放疊加產品定位、市場需求精準把握,以背光、高光效、銀鏡倒裝等產品為代表的高端產品產銷兩旺,公司產能利用率、產銷率保持一貫高位,銷售規模創歷史新高,量價齊升帶動營業收入持續穩定增長。

3、公司堅持涵蓋經營全流程的精細化管理模式,特別是加強了技術自主創新、成本費用管控。研究開發持續投入,高端產品性能提升、結構升級,售價穩步回升;規模經濟效應凸顯,部分氣體自制、原材料降價,制造成本持續下降;生產效率不斷提升,支出管控得力、降本增效,財務費用同比大幅下降。凈利潤和扣除非經常性損益的凈利潤同比大幅增長。

上半年,公司主營業務LED芯片及外延片方面,實現營收6.81億元,同比增長12.92%;營業成本5.08億元,同比增長1.49%;毛利率25.50%,毛利率比上年同期增8.39%。其中境內銷量10,104,722片,境內營收5.85億元;境外銷量1,367,635片,境外營收0.97億元;LED芯片及外延片總計銷量11,472,357片。

LED 芯片 產能為 11,690,000片,上半年產量11,276,791片,產能利用率達到96.47%,另外有5,300,000片的在建產能。

報告期內,公司單一宿遷生產基地占地面積320畝,上半年產能1,169萬片,居同行業單一生產基地產能前茅,同時鑒于公司前期已統籌安排、合理規劃該基地的基礎配套與廠務公輔設備等,為下一輪新擴產預留空間、奠定基礎,將大幅降低基建成本,未來該基地的規模效應優勢將得到進一步顯現。

報告期末,公司擁有已授權境內外專利161項,其中境內授權專利140項(發明專利55項、實用新型專利85項),境外授權專利21項(發明專利19項、實用新型專利2項)。

乾照光電:LED外延片及芯片主營業務營收9.47億元,同增25.87%

8月23日,廈門乾照光電股份有限公司發布2024年半年度報告。報告期內,公司營業收入實現12.72億元,同比增長10%;其中,主營業務收入為9.47億元,同比增長25.87%,主營毛利率同比提升了8.5個百分點;歸屬于上市公司股東的凈利潤為3,681.96萬元,同比增長134.16%。

主要會計數據和財務指標

公司積極推進管理變革和精益化管理,產能利用率達到97.39%,同比提升23.46個百分點;公司亦致力于產品結構轉型,積極發展第二增長曲線,中、高端產品的收入占比持續提升,同比增加了6個百分點。

2024年上半年,RGB直顯整體營收同比增長38%。Mini RGB產品為業績增長做出了較大貢獻,收入同比增長249%。背光芯片收入同比增長178%,背光產品線將成為公司未來發展的重要方向。照明領域營收穩定增長,其中高光效照明產品收入同比增長超30%。

在Micro LED領域持續深耕技術,開發產品,推進產業化進程。在大屏產品方面,與國內客戶持續推進玻璃基用30~60um級別的Micro LED產品,并小批量產供貨,其中紅光產品良率提升0.5%以上,光效提升超過10%;針對車載產品,開發10~30um級別Micro LED芯片并小批量產;針對投影式產品,開發出10um以下Micro LED陣列芯片,客戶試樣中。在巨量轉移方面,產品良率可達99.99%,進展可觀。同時,公司積極開拓國際市場,并建立了穩定的合作伙伴關系,以期在后續的市場爆發時把握先機。

公司的倒裝車載產品已導入應用于HUD抬頭顯示領域,其亮度高達30萬nits,技術水平領先業界。報告期內,公司及全資子公司共獲得33項發明專利授權、8項實用新型授權,同時新增申請29項發明專利,5項實用新型。

士蘭微:LED營收 4.17 億元,同增約 33%

8月20日,杭州士蘭微電子股份有限公司發布2024年半年報。2024年上半年,公司營業總收入為 527,381 萬元,比 2023 年同期增長 17.83%17.83%;公司營業利潤為 14,743 萬元,比 2023 年同期增加虧損 8,755 萬元;公司利潤總額為 15,530 萬元,比 2023年同期增加虧損 9,465 萬元;公司歸屬于母公司股東的凈利潤為 2,492 萬元,比 2023 年同期減少虧損 1,629 萬元;公司實現歸屬于母公司所有者的扣除非經常性損益后的凈利潤 12,620 萬元,比 2023 年同期減少 22.39% 。

報告期內公司業績下降的主要原因:

1、報告期內,公司持有的其他非流動金融資產中昱能 科技、安路科技股票價格下跌,導致其公允價值變動產生的稅后凈收益為 16,217 萬元。

2、報告期內,公司持續加大模擬電路、 IGBT 器件、 IPM 智能功率模塊、 PIM 功率模塊、碳化硅功率模塊、超結 MOSFET 器件、 MCU 電路、化合物芯片和器件等產品在 大型白電、通訊、工業、新能源、汽車等高門檻市場的 推廣力度,公司總體營收較去年同期增長約 18% 。但同時,由于下游電動汽車、新能源市場競爭加劇,導致部分產品價格下降較快,產品毛利率降低。對此,公司進一步推出更高性能和更優成本的產品,積極擴大市場份額。

3、報告期內,公司 子公司士蘭明鎵 6 英寸 SiC 功率器件芯片生產線尚處于產能爬坡階段, SiC芯片產出相對較少,資產折舊等固定生產成本相對較高,導致其虧損較大。

4、報告期內,公司持續加大對模擬電路、功率器件、功率模塊、 MEMS 傳感器、碳化硅 MOSFET等新產品的研發投入,加快汽車級、工 業級電路和器件芯片工藝平臺的建設進度,加大汽車級功率模塊和新能源功率模塊的研發投入,公司研發費用較去年同期增加 34% 。

2024 年上半年,得益于 IPM 模塊、 AC DC 電路、 32 位 MCU 電路、快充電路等產品的出貨量明顯加快,公司集成電路的營業收入為 20.35 億元,較上年同期增長約 29%29%。其中IPM 模塊的營業收入達到 14.13 億元人民幣,較上年同期增長約 50% 。 MEMS 傳感器產品的營業收入為 1. 15 億元 ,出貨量較去年同期增長約 8% 。32 位 MCU 電路產品繼續保持較快的增長態勢,其營收較去年同期增長約 28% 。

2024年上半年,公司分立器件產品的營業收入為 23.99 億元,較上年同期增長約 4% 。 IGBT 和 SiC (模塊、器件)的營業收入已達到 7.83 億元,較去年同期增長 30% 以上。 2024年上半年 公司加快推進 士蘭明鎵 SiC 功率器件芯片生產線 項目的建設。截至 目前士蘭明鎵已形成月產 6,000 片 6 吋 SiC MOS 芯片的生產能力,預計三季度末產能將達到 9000 片月,預計 2024 年年底產能將達到 12,000 片 月。

2024 年上半年,公司發光二極管產品(包括士蘭 明芯、士蘭明鎵的 LED 芯片和美卡樂光電的LED 彩屏像素管)的營業收入為 4.17 億元,較上年同期增加約 33% 。公司擁有月產 14 15 萬片 4 英寸 LED 芯片( GaN 、 GaAs )的生產能力。近些年,受 LED芯片市場競爭加劇的影響, LED 芯片價格持續下跌,導致公司控股子公司士蘭明芯、士蘭明鎵出現較大的經營性虧損。對此,公司在加快推出 Mini LE D 、 Micro LED 顯示芯片 新產品、穩固彩屏芯片市場份額的同時,加快植物照明芯片、汽車照明芯片、高端光耦芯片、大功率照明芯片、安防補光照明芯片等新產品上量。為進一 步推動規模化生產、降低生產成本, 上半年,公司加快推進 LED 芯片生產線資源的整合,并在此基礎上對芯片生產線進行技術改造產品升級。

2024年上半年,公司子公司美卡樂光電公司積極拓展市場,其營業收入較去年同期增長約 84%其盈利水平也得以顯著提升。

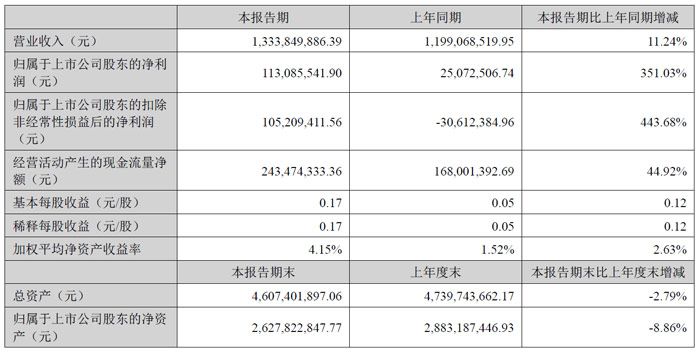

蔚藍鋰芯:MiniLED等背光芯片供貨頭部客戶,Micro LED研發立項推進

報告期內,蔚藍鋰芯實現營業總收入306,481.60萬元,同比增長36.19%;實現營業利潤21,851.12萬元,同比增長512.30%;凈利潤19,594.67萬元,同比增長219.08%;歸屬于上市公司股東的凈利潤16,732.41萬元,同比增長301.74%。

近幾年來,公司一直在貫徹推動LED業務從普通照明領域向顯示領域轉型的戰略發展規劃,本著“預研一代、研制一代、量產一代”的研發理念,不管市場環境如何變化,始終堅持技術及產品研發的投入,在高端產品領域競爭力不斷提升。公司的銀鏡大功率倒裝芯片產品推出后一舉成功,獲得客戶親睞;MiniLED等背光芯片領域成功進入全球主要頭部客戶供應體系,取得了領先的市場份額;植物照明應用的超高光效倒裝芯片獲得某國際大廠配套訂單;公司積極布局汽車照明應用市場的大功率倒裝芯片也已經形成批量出貨;領先的推出了CSP特種封裝產品,向市場推廣;對于Micro LED產品研發立項推進。

受益于持之以恒的產品布局,疊加LED下游應用市場回暖的因素,報告期內公司產品銷售實現了較好的增長,尤其是利潤情況大幅改觀,LED業務整體營業收入約7.51億元,較上年同期增長約24.70%。

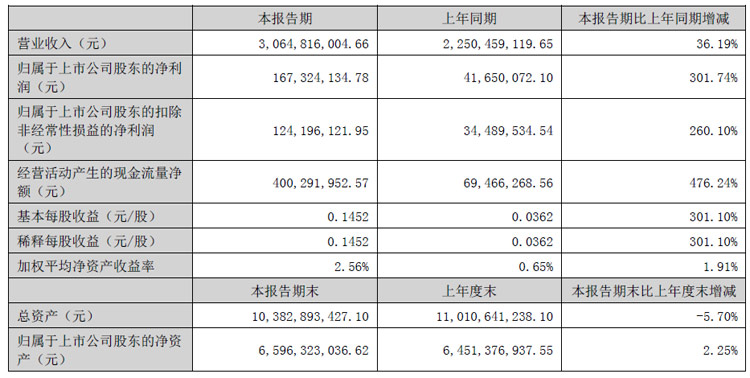

兆馳股份:營收凈利大增,LED全產業鏈各板塊協同發展

報告期內實現營收95.20億元,同比增長23.07%;歸屬于上市公司股東的凈利潤9.11億元,同比增長24.04%;扣非凈利潤8.59億元,同比增長36.91%。經營活動產生的現金流量凈額為-5.72億元,相比上同期的7.09億元減少180.67%;總資產299.41億元,相比上年末的267.24億元增長12.04%,凈資產152.16億元,相比上年末的148.02億元增長2.91%。

報告期內,公司實現營業收入和凈利潤的雙增長。在傳統業務智慧顯示終端穩定增長的同時, LED 產業鏈凈利潤貢獻占比超過 50%,成為公司業績彈性增長空間較大的重要引擎。在智慧顯示領域,盡管面臨海運短期等挑戰,但公司通過配合客戶調整策略,出貨量實現穩中有升,維持了在全球ODM市場的領先地位。電視、顯示器等智慧顯示終端出貨量超540萬臺,同比增長4%;LED全產業鏈各板塊協同發展,營業收入25.84億元 同比增長29.39%,芯片業務總產出量110萬片/月(4寸片),其中,MiniRGB芯片單月出貨量高達12000KK組,市占率超50%。

截至本報告期末,公司及各子公司累計獲得有效授權專利1646項,其中發明專利435項、實用新型專利1106項、外觀設計專利105項,申請中的專利共計876項,獲得軟件著作權475項。

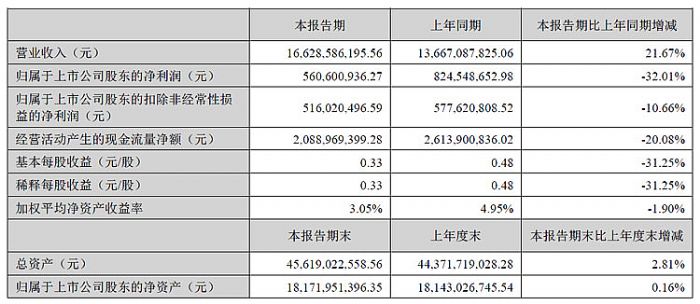

東山精密:LED顯示營收4.38億元,觸控面板及液晶顯示模組營收31.22億元

報告期內,實現營收166.29億元,同比增長21.67%;歸屬于上市公司股東的凈利潤5.61億元,同比下降32.01%;扣除非經常性損益后的歸屬于上市公司股東的凈利潤5.16億元,同比下降10.66%。歸屬于上市公司股東的凈資產181.72億元。

主要會計數據和財務指標

報告期內,公司核心主業 PCB 業務保持穩定增長,新能源業務有序地推進。報告期內,柔性線路板、剛性線路板、剛柔結合線路板等電子電路產品實現營收108.5億元,營收占比65.25%,毛利率為17.41%。新能源業務整體收入 38.10 億元,同比增長約 29.33%,占公司營收比重進一步提升。

LED顯示器件實現營收4.38億元,營收占比2.63%,毛利率為負26.89%;觸控面板、液晶顯示模組及車載顯示模組實現營收31.22億元,營收占比18.78%,毛利率為3.96%。隨著公司完成對蘇州晶端的收購整合,進一步拓展車載顯示模組業務,觸控顯示模組業務整體實力進一步增強。

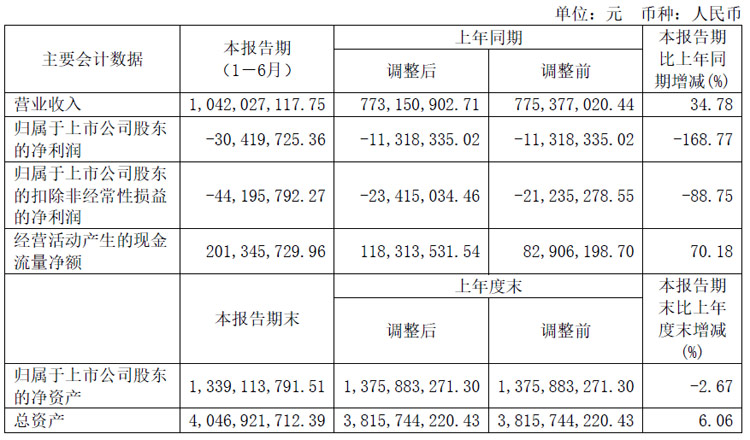

沃格光電:營收10.42億元,凈利潤虧損3041.97萬

報告期內,實現營收10.42億元,較去年同期增長34.78%;歸屬于上市公司股東的凈利潤為虧損3041.97萬,較去年同期減少168.77%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為虧損4419.58萬,較去年同期減少88.75%。歸屬于上市公司股東的凈資產13.39億元。

主要會計數據和財務指標

報告期內,受消費電子及液晶面板行業影響,市場需求下滑和競爭加劇,導致公司玻璃精加工業務和光電子器件產品銷售價格和毛利率有所下滑。基于上述影響,報告期內公司緊抓市場機遇,強化公司核心能力建設和訂單獲取,積極提升現有業務市場份額,實現了營業收入同比穩健增長。其中,玻璃精加工業務(薄化、鍍膜、切割)實現營收 2.82 億元,同比上年同期增長5.97%;控股子公司北京寶昂實現主營業務收入5.55億元,同比上年同期增長99.43%。報告期內,北京寶昂與韓國SK mws.公司達成戰略合作,擬合作領域主要為OLED顯示屏生產制程中所使用的關鍵膜材裁切項目,并導入知名面板廠。

新型顯示業務方面,報告期內,公司全資子公司江西德虹顯示已具備一期年產100萬平米玻璃基Mini LED基板產能,目前與多家知名國內外終端品牌客戶多個項目在持續推進,處于前期小批量供貨和新產品送樣導入階段。其中包括玻璃基Mini LED背光和Mini/Micro LED直顯。報告期內,經與行業深入溝通交流,多家知名龍頭品牌企業對于玻璃基線路板在新一代半導體Mini/Micro LED顯示領域的產品應用趨勢表示一致認可,并持續參與到帶動玻璃基在整個顯示行業的發展和顯示技術升級進程中的商用化進程。上述客戶和產品的量產化導入是公司報告期內以及后續將重點持續推進的工作。

此外,公司于成都設立項目公司,投資建設AMOLED顯示屏玻璃基光蝕刻精加工項目,利用公司獨家自主開發的ECI(Etching-Cutting-Ink)技術,通過對中大尺寸AMOLED顯示屏玻璃基進行選擇性圖形蝕刻工藝,實現AMOLED顯示屏薄化、通孔和切割一次成型,提升產品強度和穩定性以及生產效率,以滿足產品需求,產品主要應用于筆電、pad、顯示器等。本項目的實施有助于提升公司的盈利水平和市場競爭力,為公司創造新的利潤增長點。

報告期內,公司研發投入為5,426.54萬元,與上年同期相比增長43.11%,研發投入總額占營業收入比例為5.21%。截止2024年6月30日,公司分別向美國、歐洲、日本通過PCT途徑申請了2套專利,均已授權;申請國家專利635件,其中發明288件,實用新型專利347件;共授權專利434件,其中發明專利123件,實用新型專利311件,并榮獲第二十二屆中國專利優秀獎。

大族激光:營收63.55億元,Micro-LED設備交付反應良好

8月20日,大族激光科技產業集團股份有限公司發布2024年半年報。2024年半年度營業收入635,521.00萬元,營業利潤124,843.80萬元,歸屬于母公司的凈利潤122,491.20萬元,扣除非經常性損益后凈利潤22,041.35萬元,分別較上年同期增長4.41%、220.71%、184.81%、15.23%。截止2024年6月30日,公司總資產3,375,896.37萬元,負債1,667,534.12萬元,歸屬于母公司的所有者權益1,567,885.13萬元,資產負債率49.40%。

2024年半年度經營活動產生的現金流量凈額-19,795.01萬元、投資活動產生的現金流量凈額52,975.23萬元,其中構建固定資產、在建工程等支出76,697.86萬元,籌資活動產生的現金流量凈額-183,296.79萬元,現金及現金等價物凈增加額-149,150.80萬元。

報告期內,公司信息產業設備業務實現收入23.51億元,同比增加43.54%。其中,消費電子設備業務實現營業收入7.87億元,同比下降9.25%。2024年上半年;PCB設備業務實現營業收入15.64億元,同比增加102.89%。新能源設備業務實現收入6.96億元,同比下降39.65%。半導體設備(含泛半導體)業務實現營業收入7.52億元,同比下降10.32%。通用工業激光加工設備業務實現營業收入25.57億元,同比增長4.03%。其中,高功率激光切割設備實現營業收入12.54億元,同比增長5.15%;高功率激光焊接設備業務實現營業收入1.20億元,同比下降21.20%。

截至2023年12月31日,公司擁有的有效知識產權8,811項,其中各類專利共5,958項,著作權1,783項,商標權1,070項。

中微公司:營收34.48億元,同增36.46%,MLED設備持續服務客戶

2024年上半年度公司營業收入為34.48億元,同比增長36.46%。歸母凈利潤為5.17億元,較上年同期下降約4.86億元,同比減少約48.48%;扣非凈利潤約4.83億元,較上年同期減少0.36億元。

本期刻蝕設備收入為26.98億元,較上年同期增長約56.68%,刻蝕設備占營業收入的比重由上年同期的68.16%提升至本期的78.26%。公司的另一重要產品MOCVD設備本期收入1.52億元,較上年同期減少約49.04%,主要因為公司在藍綠光LED生產線和Mini-LED產業化中保持絕對領先的地位,該終端市場近兩年處于下降趨勢。公司緊跟MOCVD市場發展機遇,積極布局用于碳化硅和氮化鉀基功率器件應用的市場,并在Micro-LED和其他顯示領域的專用MOCVD設備開發上取得良好進展,已付運和將付運幾種MOCVD新產品進入市場。此外,本期公司新產品LPCVD設備實現首臺銷售,收入0.28億元。

2024年上半年公司新增訂單47.0億元,同比增長約40.3%。其中刻蝕設備新增訂單39.4億元,同比增速約50.7%;LPCVD上半年新增訂單1.68億元,新產品開始啟動放量。

凈利潤同比減少主要系2023年公司出售了持有的部分拓荊科技股份有限公司股票,產生稅后凈收益約4.06億元,而2024年公司并無該項股權處置收益;以及公司上半年主要由于研發總投入增長下扣非后歸母凈利潤較上年同期減少0.36億元。扣非凈利潤減少主要由于公司顯著加大研發力度,以盡快補短板,實現趕超。公司目前在研項目涵蓋六類設備,20多個新設備的開發,2024年上半年公司研發投入9.70億元,較上年同期的4.60億元增加約5.10億元,同比大幅增長110.84%。

2024年上半年公司共生產專用設備833腔,同比增長約420%,對應產值約68.65億元,同比增長約402%,為本年度出貨及確認收入打下了較好的基礎。本期末發出商品余額約27.66億元,較期初余額的8.68億元增長18.98億元;本期末合同負債余額約25.35億元,較期初余額的7.72億元增長約17.64億元。

報告期內,公司用于藍光照明的PRISMO A7®、用于深紫外LED的PRISMO HiT3®、用于Mini-LED顯示的PRISMO UniMax® 等產品持續服務客戶。公司累計MOCVD產品出貨量超過500腔,持續保持國際氮化鎵基MOCVD設備市場領先地位。其中PRISMO UniMax®產品,憑借其高產量、高波長均勻性、高良率等優點,受到下游客戶的廣泛認可,已累計出貨近150腔,在Mini-LED顯示外延片生產設備領域處于國際領先地位。PRISMO UniMax®設備拓展了公司的MOCVD設備產品線,為全球LED芯片制造商提供極具競爭力的Mini-LED量產解決方案,公司正與更多客戶合作進行設備評估,擴大市場推廣。同時,公司也緊跟市場發展趨勢,布局行業前沿,針對Micro-LED應用的專用MOCVD設備開發順利,實驗室初步結果實現了優良的波長均勻性能,已付運樣機至國內領先客戶開展生產驗證。

2024年上半年公司研發投入總額9.70億元,較上年同期增加110.84%,研發投入總額占營業收入比例為28.15%。公司目前在研項目涵蓋六類設備,包含多個關鍵制程工藝的核心設備開發。報告期內,公司新增專利申請97項,其中發明專利63項。截至2024年6月30日,公司已申請2,648項專利,其中發明專利2,224項;已獲授權專利1,670項,其中發明專利1,434項。

華海清科半年報:營收14.97億元,MicroLED等裝備市占率不斷突破

華海清科股份有限公司實現營業收入149,651.89萬元,同比增長21.23%;實現歸屬于上市公司股東的凈利潤43,265.14萬元,同比增長15.65%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤36,825.70萬元,同比增長達19.77%。同時公司持續不斷地加強國內外銷售渠道建設,提高新客戶、新產品的市場開拓能力,助力未來市場份額提升。

報告顯示,營業收入增長主要系受益于半導體設備市場發展及公司產品競爭優勢,公司 2024年 CMP 裝備 、配套材料、晶圓再生、技術服務以及濕法 裝備 等收入均有較大幅度增長。銷售費用、管理費用、研發費用變動主要系職工薪酬增長以及新增股份支付費用;經營活動產生的現金流量凈額變動主要系銷售 商品、提供勞務收到的現金增加。

2024年上半年,華海清科研發投入達17,537.78萬元,同比增長26.43%,在CMP裝備、減薄裝備、劃切裝備、清洗裝備、晶圓再生等核心技術方面不斷向更高性能和更先進制程突破。

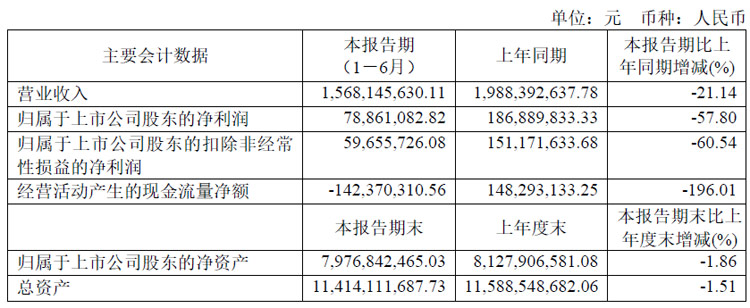

天通股份:

上半年,天通股份營業收入15.68億元,同比下降21.14%;歸屬于上市公司股東的凈利潤7886.11萬元,同比下降57.80%;歸屬于上市公司股東的扣除非經常性損益的凈利潤5965.57萬元,同比下降60.54%;基本每股收益0.064元/股。

報告期內,在藍寶石晶體生長技術方面,公司已建立了技術儲備并進行了開發,以適應多應用場景的需求,重點在大尺寸6寸和8寸襯底加工領域,針對關鍵技術進行了深入研究和開發,以期逐步擴大公司在mini/micro-LED襯底市場的份額;依托國家企業技術中心等創新平臺,公司已經掌握了大尺寸壓電晶體制備的關鍵核心技術,并成功獲得了多項發明專利,確保了技術的自主可控性;在粉末成型設備領域,注重節能環保、智能化、高精度和個性化等要素,加速了伺服系列成型機的研發和生產。

上半年,公司成功開發了SX-20B-2-4型和SX-60B-1-3型伺服電動壓機等新設備,豐富了產品結構,以滿足不同客戶的需求;同時,公司還完成了臥式高溫純化爐、立式高溫純化爐、半導體減薄設備(單工位)以及磨床上料翻轉機等4款新設備的開發,進一步增強了公司的技術實力和市場競爭力。

截至 2024 年上半年,公司擁有637 件電子材料及裝備核心知識產權,涵蓋主要產品和生產環節,做到了技術自主可控。其中,PCT 專利6 件、發明專利210件,實用新型專利 341件,外觀專利7 件,軟件著作權 49件,另有 185 件專利正在申請中。

晶盛機電:LED等用藍寶石材料業務營收23.67億元,同增25.74%

報告期內,晶盛機電實現營業收入1,014,721.54萬元,同比增長20.71%,歸屬于上市公司股東的凈利潤209,632.96萬元,同比下降4.97%,歸屬于上市公司股東的扣除非經常性損益的凈利潤209,407.12萬元,同比增長1.02%。

主要會計數據和財務指標

隨著消費電子和LED行業復蘇,在LED二次替換以及Mini/Micro LED等新應用領域拓展的需求拉動下,藍寶石材料需求逐步復蘇,公司快速響應市場,實現藍寶石材料的同比快速增長;同時積極加強研發創新,成功實現1,000kg超大尺寸藍寶石晶體生長,為大尺寸藍寶石材料的產業化奠定堅實基礎。打造石英坩堝全自動化的生產平臺,提升高品質產品一致性,大幅提升坩堝使用壽命,公司石英坩堝產品市占率進一步提升。積極推動金剛線二期擴產項目建設,快速提升鎢絲金剛線產能,金剛線產能及出貨量持續增長,同時積極推進更細鎢絲金剛線的研發進展及產業化進程,以更高的穩定性和良率提升核心競爭優勢。

報告期內,公司材料業務實現營收23.67億元,同比增加25.74%,毛利率40.15%。

報告期內公司研發投入61,136.83萬元,同比增長1.92%。截止2024年6月30日,公司及下屬子公司共有有效專利917項,其中發明專利204項(含國際專利9項)。

茂碩電源:

茂碩電源上半年實現營業收入5.93億元,同比減少12.81%;實現凈利潤3305.06萬元,同比減少18.56%。其中,第二季度單季度實現營業收入3.3億元,同比減少5.82%,環比增加25.55%;實現凈利潤2109.59萬元,同比減少4.35%,環比增加76.47%。

本報告期內LED電源業務實現營業收入2.71億元,同比下降14.12%,毛利率為29.33%,同比減少2.54個百分點。

報告期內,茂碩電源進一步加大研發投入、持續提升創新能力,研發費用同比增長23.12%。公司設立上海研究院,專注于推出智能化電源及控制一體化數智解決方案。

Part 03 顯示驅動廠商

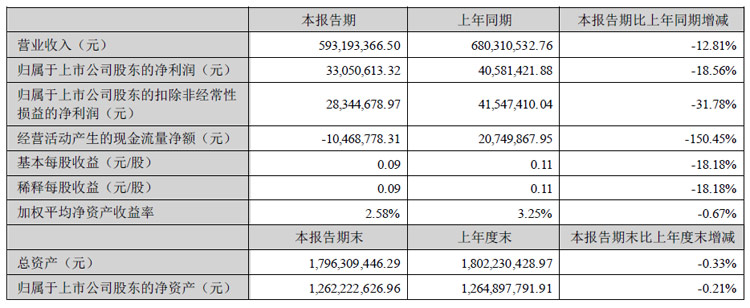

明微電子:歸母凈利同增108.53%,毛利率同增超20個百分點

報告期內,明微電子實現營業收入2.91億元,較上年同期下降7.13%;實現歸屬于上市公司股東的凈利潤684.31萬元,同比增長108.53%;歸屬于上市公司股東的扣除非經常性損益的凈利潤-883.37萬元,較上年同期減虧90.31%。

截止2024年6月30日,明微電子總資產14.61億元,較2023年期末下降7.32%;歸屬于上市公司股東的凈資產12.39億元,較2023年期末下降6.91%。

2024年上半年,明微電子努力克服傳統業務不振及產品價格下降帶來的不利影響,積極調整營銷策略,優化產品布局,高毛利產品銷量的持續提升,帶動公司產品綜合毛利率較上年同期增加20.07個百分點。

依托明微電子滿足多樣化應用場景需求的LED顯示與通信算法控制、智慧節能、LED開短路檢測和處理等核心技術優勢,以及自有封測廠帶來的產能保證與品質穩定口碑,深耕現有市場,同時在舞臺燈、攝影燈以及儀器儀表、電子煙、家電及消費類產品顯示等細分領域持續開拓。

在Mini LED背光領域,連接SOC與背光驅動板的數據通信和算法控制IC(Bcon)進入系統方案開發和調試階段,同時針對車載Mini LED背光顯示市場的對應驅動產品也已在認證階段。智能照明應用市場方面,公司專利研發高精調光控制技術,能實現智能場景化、精細化應用體驗,進一步提升效率降低功耗,特別在大功率智能照明燈具應用,已布局研發200W以上的PFC及LLC驅動產品線,進一步拓寬智能照明產品的應用領域。

2024年上半年,明微電子研發投入5,548.16萬元,較上年同期增長31.18%,且截至2024年6月末,公司研發人員數量增至263人,較上年同期增長10.97%。2024年上半年,公司新申請專利35項,獲得授權專利31項;新申請集成電路布圖設計專有權15項,獲得集成電路布圖設計專有權16項。截至報告期末,公司累計申請發明專利238項,累計獲得發明專利173項;累計申請集成電路布圖設計專有權398項,目前獲得有效集成電路布圖設計專有權280項。

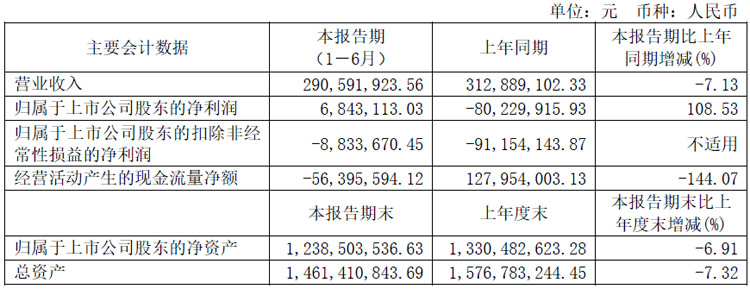

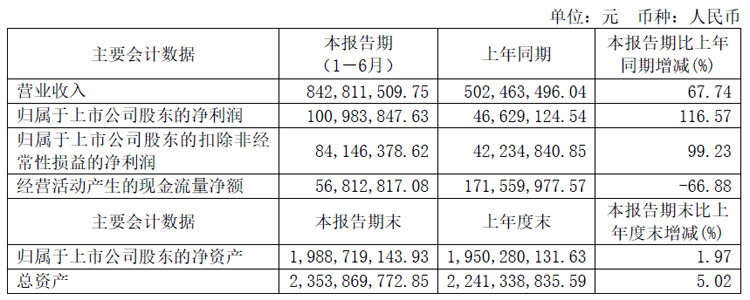

天德鈺:營收8.43億元,同增67.74%,顯示驅動芯片營收6.23億

報告期內,公司實現營業收入8.43億元,較上年同期增長67.74%;實現歸屬于上市公司股東的凈利潤10,098.38萬元,較上年同期增長116.57%;公司第二季度實現營收49,752.29萬元,與第一季度營業收入34,528.86萬元比較,環比增長44.09%。

其中,四大類產品顯示驅動芯片營業收入62,346.08萬元,較上年同期增長51.04%,占主營業務收入74.13%;電子價簽驅動芯片營業收入 20,179.55萬元,較上年同期增長243.01%,占主營業務收入 23.99%;快充協議芯片營業收入 984.06萬元,較上年同期下降51.24%,占主營業務收入1.17%;音圈馬達驅動芯片營業收入596.58萬元,較上年同期下降33.05%,占主營業務收入0.71%。

天德鈺經營韌性較強,營業收入從市場低迷時期較早地爬出谷底,從2023年第一季開始逐季向上成長,2024年第二季度營業收入49,752.29,同比增長87%,創單季歷史新高。

報告期內,天德鈺研發投入金額7,875.29萬元。較上年同期增長19.01%。公司持續穩定地加大各產品領域的研發投入,為產品升級迭代及技術創新提供充分的保障。截至本報告期內,天德鈺共擁有專利64項,其中發明專利60項,實用新型專利4項。此外,公司擁有集成電路布圖設計95項,軟件著作權58項。

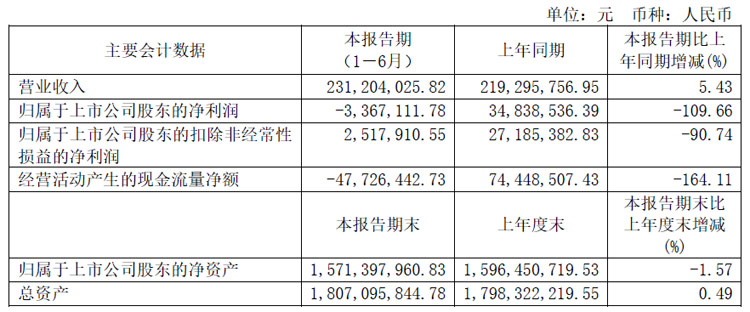

新相微:營收2.31億元,新一代AMOLED顯示驅動芯片導入市場

報告期內,新相微實現營業收入2.31億元,較上年同期增長5.43%。歸屬于上市公司股東的凈利潤為虧損336.71萬元,同比減少109.66%;歸屬于上市公司股東的扣除非經常性損益的凈利潤251.79萬元,同比減少90.74%。

凈利潤減少主要系報告期內,雖然半導體顯示行業景氣度回升,但行業競爭格局仍較嚴峻,公司雖然積極開拓市場,出貨量較去年同期有所增加,但是在價格下降趨勢下,凈利潤較去年同期減少;2024年1-6月經營活動產生的現金流量凈額-4,772.64萬元,主要系預付貨款及應收賬款增加所致;

2024年1-6月基本每股收益、稀釋每股收益為-0.007元,較上年同期減少107.69%;扣除非經常性損益后的基本每股收益為0.006元,較上年同期減少91.55%,主要系凈利潤下降所致。

在新產品方面:新一代AMOLED顯示驅動芯片,運用40納米高壓制程,獨有的特殊算法,使曲線或弧線過渡平滑,產品功耗低,色彩逼真,性能優于同類產品;應用于大尺寸面板的顯示驅動芯片,可支持120Hz高刷新率,MiniLVDS頻率最高支持到465MHz,芯片面積小。以上新產品已陸續導入市場。

報告期內,公司研發費用金額為2,814.38萬元,較上年同期增長27.93%,占公司營業收入的12.17%。截至2024年6月30日,新相微累計獲得專利21項(其中發明專利17項),擁有集成電路布圖登記73項,2024年上半年新增獲得發明專利1項。

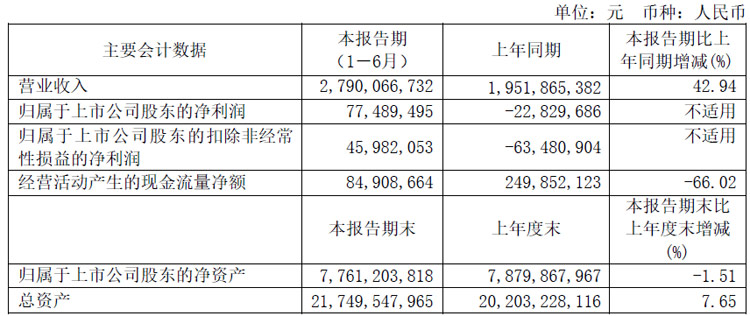

格科微:營收27.9億元,同增42.94%

格科微近日發布2024年半年度報告。報告期內,公司實現營業收入27.9億元元,較上年同期上升42.94%;實現歸屬于上市公司股東的凈利潤7,748.95萬元,實現扭虧為盈。實現歸屬于上市公司股東的扣除非經常性損益的凈利潤4,598.21萬元,較上年同期大幅上升。截止2024年6月30日,公司總資產2,174,954.80萬元,同比增長7.65%;歸屬于上市公司股東的凈資產776,120.38萬元,同比下降1.51%。

2024年上半年營收增長、凈利潤較上年同期由虧轉盈,主要原因是消費市場復蘇,公司高像素芯片產品出貨量增加所致。經營活動產生的現金流量凈額為0.85億元,主要系報告期內因庫存備貨,采購增加所致。

總資產和歸屬于上市公司股東的凈資產較報告期初分別增長7.65%和減少1.51%,主要原因為公司的經營模式將由Fabless 模式轉變為Fab-Lite 模式增加資產投入帶來的增長以及股份回購所致。

2024年上半年基本每股收益0.03元,較上年同期增加0.04元;稀釋每股收益0.03元,較上年同期增加0.04元;扣除非經常性損益后的基本每股收益0.02元,較上年同期增加0.05元,主要系消費市場復蘇,公司利潤扭虧為盈所致。

顯示驅動芯片業務實現銷量23,834.67萬顆,營收58,358.22萬元,營收占比20.92%。

報告期內,公司新增知識產權項目申請 68件(其中國內發明專利61件,集成電路布圖設計7件),新增26件知識產權項目獲得授權(其中國內發明專利23件,國外發明1件,集成電路布圖設計2件)。截至2024年6月30日,公司累計獲得國際專利授權16項(其中國外發明15件,國外實用新型1件),獲得國內發明專利授權253項,國內實用新型專利212項。

中穎電子半年報:營收6.53億元,同增4%

8月24日,中穎電子股份有限公司發布2024年半年度報告。報告期內,中穎電子營業收入為 6.53億元,同比增長 3.93%;歸屬于上市公司股東的凈利潤 7,104 萬元,同比下滑 17.03%;歸屬于上市公司股東的扣非凈利潤 6,774 萬元,同比增長 5.69% 。

中穎電子二季度的經營情況較一季度有所回升 實現營業收入 33,457 萬元,環比增長 4.94%;歸屬于上市公司股東的凈利潤 3,987 萬元,環比增長 27.94%27.94%;歸屬于上市公司股東的扣非凈利潤 3,836 萬元,環比增長 30.57% 。

報告期內,受到市場競爭激烈影響,產品售價承壓,毛利率下降至34.44%;同比減少 2.12%;中穎電子預期與晶圓代工廠的積極協商可望逐漸展現成效,毛利率在下半年將可望扭轉向好。

主要會計數據和財務指標

中穎電子整體費用變動不大,研發費用 15,252 萬元,同比仍增加 3.28% 。報告期內,公司銷售增長主要得益于智能家電 MCU 及動力鋰電池市場的需求恢復及公司在前述市場的占有率提升。

上半年,中穎電子推出針對家電市場更具成本競爭優勢的ARM cortex M0+ 內核的 0.11um 通用產品,市場反饋良好;針對微波爐市場,推出資源更大的新品,預計在下半年量產;針對變頻電機控制,推出55nm 高主頻電機變頻應用迭代產品,處于樣品驗證階段,預計明年上半年進入量產。工規 WiFi/BLEMCU 產品已進入樣品驗證階段,預計下半年完成驗證,進入量產推廣。

下半年,中穎電子預計推出車規級觸摸MCU 芯片及快充協議 芯片新品,一款手機鋰電池計量芯片,一款手機鋰電池保護芯片。另有一款手機鋰電池保護芯片和用于筆記本的計量芯片正在研發中。計劃完成兩款用于品牌智能手機,及一款用于品牌智能穿戴的 AMOLED 顯示驅動芯片設計。

報告期內,研發投入15,252萬元,占營業收入23.34%。

韋爾股份:營收120.7億元,不斷投入車載顯示驅動產品開發

2024年上半年,韋爾股份實現主營業務收入120.70億元,較上年同期增加36.64%。其中半導體設計銷售業務實現收入104.18億元,占主營業務收入的比例為86.31%,較上年同期增長41.14%。

2024年上半年,公司半導體設計銷售業務中,圖像傳感器解決方案業務實現銷售收入93.12億元,占主營業務收入的比例為77.15%,較上年同期增加49.90%;公司顯示解決方案業務實現銷售收入4.72億元,占主營業務收入的比例為3.91%,較上年同期減少28.57%;公司模擬解決方案業務實現銷售收入6.34億,占主營業務收入的比例5.25%,較上年同期增加24.67%。

2024年上半年,公司半導體代理銷售業務實現收入16.33億元,占公司主營業務收入的13.53%,較上年同期增長13.40%。公司半導體代理銷售業務通過緊跟市場,充分了解市場動向及客戶需求,同時通過不同業務板塊間的協同發展及資源整合,助力公司更為全面穩健的開拓市場。

本報告期內,公司半導體設計銷售業務研發投入金額約為15.82億元,占公司半導體設計銷售業務收入的15.18%。公司持續穩定的加大在各產品領域的研發投入,為產品升級及新產品的研發提供充分的保障。

截至報告期末,公司已擁有授權專利4,839項,其中發明專利4,644項,實用新型專利193項,外觀設計專利2項。另外,公司擁有布圖設計128項,軟件著作權78項。報告期內,公司持續推出多款新品,為下游客戶提供更多解決方案。

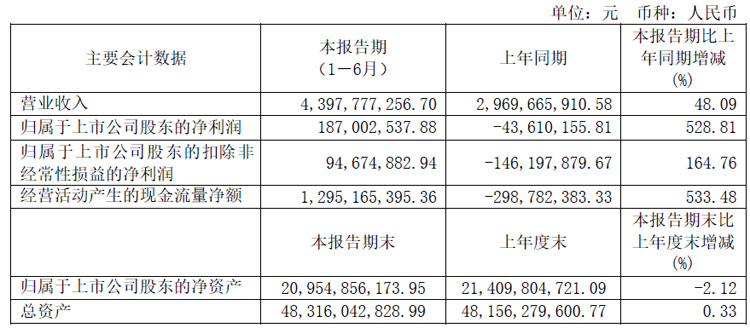

晶合集成:營收約44億,同增48%,40nm OLED顯示驅動芯片已小批量生產

報告期內,晶合集成實現營業收入43.98億元,相比上年同期的29.70億元增長48.09%。歸屬于上市公司股東凈利潤1.87億元,相比上年同期的虧損4361萬元增長528.81%,實現扭虧為盈;扣非凈利潤9467.49元,相比上年同期的虧損1.46億元增長164.76%;基本每股收益0.10元;本報告期末總資產483.16億元,歸屬于上市公司股東的凈資產209.55億元。實現經營性現金流量凈額129,516.54萬元,較上年同期增長533.48%。2024上半年公司綜合毛利率為24.43%。

目前公司晶圓代工產能為11.5萬片/月,2024年計劃擴產3-5萬片/月,擴產的制程節點主要涵蓋55nm、40nm,且將以高階CIS為主要擴產方向。

晶合集成主要從事12英寸晶圓代工業務及其配套服務。在晶圓代工制程節點方面,公司目前已實現150nm至55nm制程平臺的量產,2024年二季度 40nm高壓OLED顯示驅動芯片已小批量生產,28nmOLED顯示驅動芯片研發正在穩步推進中;在工藝平臺應用方面,公司目前已具備面板顯示驅動芯片(DDIC)、CMOS圖像傳感器芯片(CIS)、電源管理芯片(PMIC)、微控制器芯片(MCU)、邏輯芯片(Logic)等工藝平臺晶圓代工的技術能力。公司產品主要應用于智能手機、平板顯示、汽車電子、家用電器、工業控制、物聯網等領域。

晶合集成面板顯示驅動芯片DDIC已量產的核心技術包括:應用于高階智能手機、穿戴設備等電子產品的55nm觸控與顯示驅動整合技術平臺、應用于高階智能手機、平板電腦、手表等電子產品的90nm顯示驅動平臺、應用于智能手機、筆記本電腦、平板電腦、LED廣告牌、LED背光的110nm顯示驅動芯片平臺以及應用于4K/8K電視顯示屏、電腦顯示屏的150nm顯示驅動芯片平臺。

報告期內,公司研發費用投入61,418.25萬元,較上年同期增長22.27%,占公司營業收入的13.97%,新獲得發明專利151項、實用新型專利36項。報告期末公司共有員工4,674人,其中研發人員1,620人,占比34.66%。

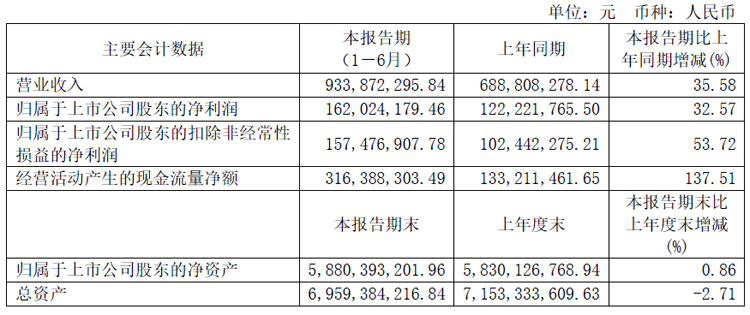

頎中科技:營收同增36%,凈利同增33%

報告期內,實現營業收入9.34億元,同比增長35.58%;歸母凈利潤1.62億元,同比增長32.57%;歸屬于上市公司股東的扣除非經常性損益的凈利潤為1.57億元,同比增長53.72%。報告期內,公司在凸塊制造、COG/COP、COF、DPS等各主要環節的生產良率可穩定在99.95%以上。

2024年上半年,頎中科技研發投入同比大增40.85%,達6821.45萬元,占營業收入的7.30%;研發人員數量從去年末的186人增加到上半年末的247人,研發人員平均薪酬從去年的15.67萬元提升至16.35萬元。截至2024年6月30日,公司已累計獲得117項授權專利,其中,發明專利55項、實用新型專利61項、外觀設計專利1項。

Part 03 光學、觸控顯示、車載顯示廠商

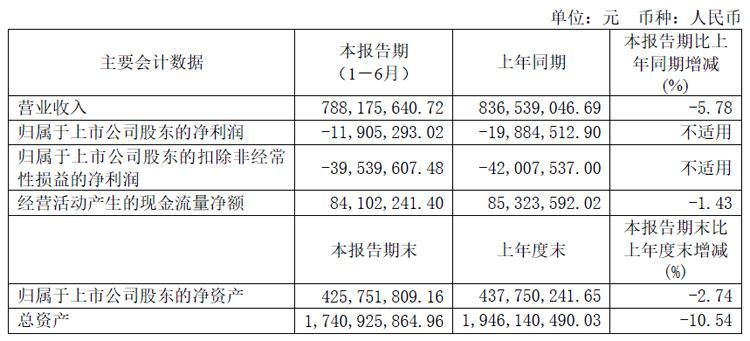

鳳凰光學:營收7.88億元,凈利減虧

2024年上半年公司實現營業收入7.88億元,較去年同期下降5.78% ;歸母凈利潤虧損1190.53萬元,較去年同期減虧797.92萬元。

主要會計數據和財務指標

光學產品業務主要產品包括光學組件、精密加工、光學儀器等。光學組件主要用于安防視頻監控、車載、紅外及機器視覺等領域;精密加工包括金屬結構件精密加工和光學鏡片精加工,主要用于照相機、投影機、車載等領域;光學儀器主要產品為各類光學顯微鏡,主要用于普教、工業、研究院所等領域。2024上半年,光學組件業務實現營收2.11億元,同比下降11.39%,毛利率14.71%;精密加工業務實現營收1.78億元,同比增長5.69%,毛利率16.52%;光學儀器業務實現營收1.11億元,同比增長8.54%,毛利率21.30%。

2024上半年,智能控制器業務實現營收2.48億元,同比下降12.46%,毛利率11.00%。鋰電池業務實現營收1.11億元,同比下降19.38%,毛利率12.13%。

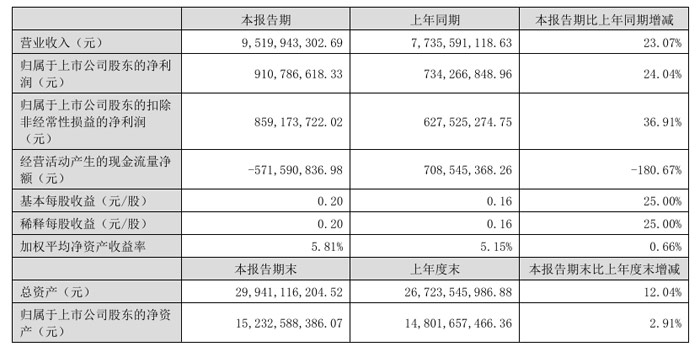

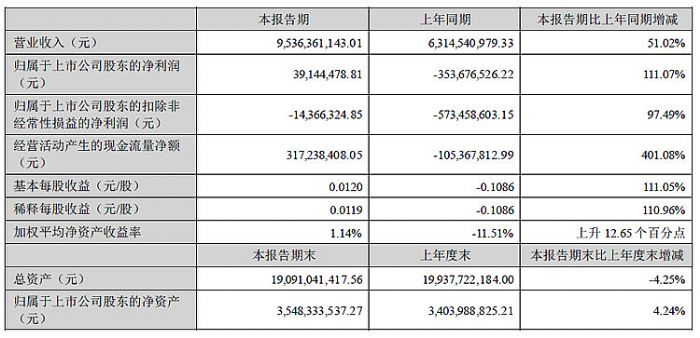

歐菲光:營收95.36億元,同增51.02%,智能汽車相關營收快增

8月24日,歐菲光集團股份有限公司發布2024年半年度報告。報告期內,公司實現營業收入95.36億元,同比增長51.02%,歸屬于上市公司股東的凈利潤0.39億元,同比增長111.07%。

主要會計數據和財務指標

2024年上半年,中國汽車行業主要經濟指標呈現增長態勢,新能源汽車成為推動整體銷量增長的重要力量。公司順應行業“域集中”、“域融合”發展趨勢,將公司智能汽車業務劃分為智駕域、車身域、座艙域三大板塊,深度布局智能駕駛、車身電子和智能座艙領域。公司以光學鏡頭、攝像頭為基礎,形成周視系統、自動泊車系統、行泊一體駕駛域控制器、集成以太網關的車身域控制器等系統級產品定制能力。憑借雄厚的研發實力、快速的開發周期、穩固的客戶基礎以及高品質、自動化的制程工藝,推動智能汽車相關營業收入實現快速增長。

智能駕駛系統方面,歐菲光全面布局車載攝像頭、車載鏡頭、行泊一體域控制器等產品線,并綜合先進傳感器和域控制器推出環視系統、自動泊車、行泊一體域控系統解決方案,為實現智能汽車更高階段的自動駕駛提供助力。公司產品布局深遠且矩陣豐富,以客戶需求為導向打造系統級解決方案。

車身電子方面,歐菲光在硬件、軟件方面沉淀深厚,技術優勢明顯,公司BCM/BGM車身域控產品技術積累豐富,產品融合多核MCU(微控制單元)、OTA(空中下載技術)、以太網網關、門模塊等多種功能或模塊,集成化程度高,技術水平國內領先。公司秉持開放共享的原則,為客戶提供高標準的軟件,同時自產硬件,從而產生成本優勢,用高性價比產品吸引了廣大客戶群體。

智能座艙方面,歐菲光深度布局艙內外光學傳感器、儀表中控產品。公司駕駛員監測(DMS)、乘客監測(OMS)產品可針對人臉識別、疲勞監測等應用場景提供主動式服務,為客戶提供座艙內全場景一站式視覺解決方案;公司整合車載攝像頭、顯示屏、系統控制器三大產品線優勢,持續研發升級電子外后視鏡(CMS)產品,為客戶提供功能安全的全棧式電子后視鏡解決方案。

2024年半年度,研發投入達到7.52億元,占營業收入比重為7.89%,布局領域涉及智能手機、智能汽車和新領域等。截至2024年6月30日,歐菲光在全球已申請有效專利1,903件(國內1,761件,海外142件),已獲得授權專利1,407件(國內1,303件、海外104件)。其中,已授權發明專利518件(國內發明414件,海外發明104件),已授權的實用新型專利875件(國內新型875件,海外新型0件),已授權的外觀設計專利14件。

舜宇光學科技:2024年上半年營收同比增長147.1%

上半年實現營收188.6億人民幣,同比增長32.1%;毛利32.47億人民幣,同比增長52.4%。本公司股東應占期內溢利約人民幣10.79億元,較去年同期增加約147.1%。

收入增加主要是因為基于智能手機市場有所回暖,手機鏡頭及手機攝像模組的收入增加;同時,受益于行業成長和業務擴張,車載鏡頭和車載模組的收入也有所提升;此外,隨著VR pancake模塊的需求較去年同期增加,VR相關產品的收入明顯增加。

在光學產品方面,光學零件事業的收入約人民幣54.8億元,較去年同期增加約26.9%。光電產品事業的收入約人民幣131.91億元,較去年同期增加約35.5%。光學儀器事業的收入約人民幣1.89億元,較去年同期減少約15.8%。

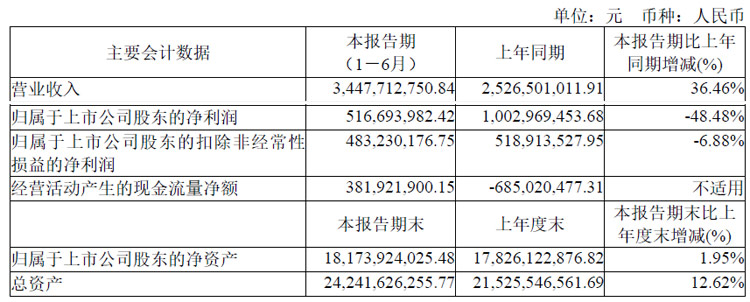

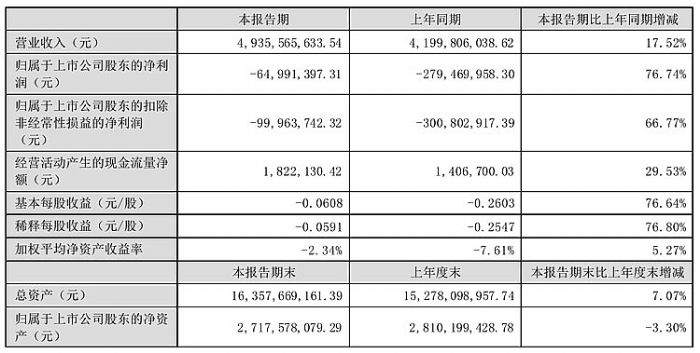

聯創電子:營收49億元,同增17.52%,車載顯示保持快速增長

報告期內,聯創電子實現營收49.36億元,相比上年同期的42億元增長17.52%。歸屬于上市公司股東凈利潤虧損6499.14萬元,實現大幅減虧,相比上年同期的虧損2.79億元增長76.74%;扣非凈利潤為虧損9996.37萬元,相比上年同期的3億元增長66.77% ;本報告期末總資產163.58億元,歸屬于上市公司股東的凈資產27.18億元。

分產品看,上半年,聯創電子光學產品業務營收21.57億元,同比增長90.07%,營收占比43.71% ,毛利率16.11% ;觸控顯示產品業務營收11.73億元,同比減少7.74%,營收占比23.76%,毛利率2.37%;應用終端業務營收12.76億元,同比減少2.86% ,營收占比25.86%,毛利率4.01%;集成電路及其他業務營收3.29億元,同比減少31.37% ,營收占比6.67%,毛利率0.48% 。

截至2024年6月底,聯創電子累計獲得專利授權 1233 項,其中發明專利 580 項(含國外發明專利 45 件);公司上半年累計獲得專利授權 175 項,其中發明107 項。聯創電子分別在南昌總部、合肥、上海、深圳等地,以及美國硅谷、德國漢諾威和韓國首爾等地均建立了研發技術中心。

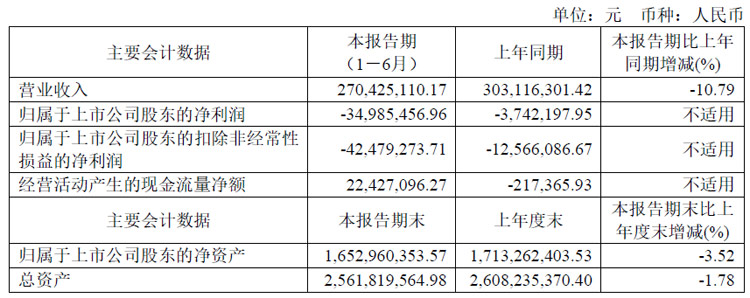

福光股份:營收2.7億元,同比減少10.79%

8月24日,福建福光股份有限公司發布2024年半年度報告。報告期內,公司實現營業收入27,042.51萬元,同比減少10.79%,其中一季度實現營業收入9,872.58萬元,同比減少29.52%;二季度實現營業收入17,169.93萬元,同比增加5.31%;營業收入已有改善趨勢。

報告期內收入減少的原因,主要是非定制光學鏡頭營業收入較上年同期減少,其中安防鏡頭:下游市場對于光學鏡頭技術升級迭代的需求持續低迷,行業競爭加劇,公司原有產品受技術發展路線及固定成本較高的影響,在價格競爭中優勢較弱,導致營業收入下降;投影光機:基于客戶需求及公司經營策略,原有產品組裝業務(公司僅負責產品組裝,未參與研發及核心元器件制造)停止,導致營業收入減少。

毛利率較上年同期下降,主要原因是公司光學元器件的主要客戶進行采購調價,導致毛利率較上年同期大幅下降;安防鏡頭方面因收入減少,規模效應減弱,導致毛利率下降。

報告期內,在定制產品業務上,公司堅持作為國家科研、國有經濟的有益補充、有力支持的定位,配合各國有集團、科研院所的需求,在公司現有技術優勢領域持續跟進重大、前沿科研、裝備任務。2024年上半年,公司實現定制產品營業收入4,038.93萬元,較上年同期增長20.12%。同時,公司光學元件境外銷量較上年同期大幅增加,并新增境外高端鏡片業務。

報告期內,公司新申請專利71項,獲得授權專利90項,其中發明專利68項、實用新型專 利22項。

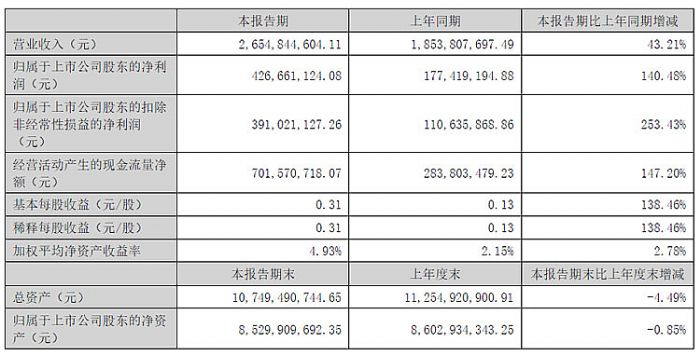

水晶光電:業績再創新高,營收26.55億,HUD產品得到客戶全方位認可

8月22日,浙江水晶光電科技股份有限公司發布2024年半年度報告。報告期內,公司實現營業收入26.55 億元,較去年同期上升43.21%;歸屬于上市公司股東的凈利潤4.27 億元,較去年同期上升140.48%;扣除非經常性損益后的凈利潤3.91 億元,較去年同期上升253.43%。公司上半年經營業績創歷史新高。

主要會計數據和財務指標

2024 年上半年,消費電子行業迎來了全面的市場復蘇,而AI 技術的深度融入亦為行業創新開辟了前所未有的發展機遇。水晶光電堅定不移地執行“調結構優布局,縮支出降風險,打造內生競爭力”的經營方針,通過聚焦戰略、優化資源配置、深化內部管理等舉措構建內在競爭力,持續優化產品、市場和客戶結構,提升產品競爭力和盈利空間,不斷夯實消費類電子板塊業務的基本盤,拓展車載光電和反光材料業務規模

光學元器件業務:水晶光電抓住消費電子行業加速回暖并向高端化轉型的機遇,持續豐富傳統業務的產品結構,不斷加大新產品開發和市場推廣力度,為公司成熟產品業務發展注入新的活力。報告期內,公司積極調整市場結構,穩步推進與北美大客戶的業務合作,擴大韓國市場觸角,提升國內市場份額。越南工廠已構建產品線批量生產的能力,形成全球化制造交付能力,為承接及拓展北美、韓系大客戶的業務奠定了基礎;公司持續優化產品結構,鎖定并深耕高價值項目,提升產品競爭力和盈利空間。吸收反射復合型濾光片產品實現銷售額同比大幅增長,未來隨著市場滲透率持續擴大,產品放量增長將進一步提升公司盈利能力以及構筑強勁的行業競爭力。去年6 月成功量產的微型棱鏡模塊產品,在今年上半年快速完成迭代升級并順利進入大規模量產,持續鞏固市場優勢,帶來營收的顯著增長。傳統的紅外截止濾光片及組立件產品,通過制程優化、管理提升、降本增效等措施保障業務穩健發展。單反相機業務繼續保持高市場占有率,再創銷售、利潤雙升的佳績。

薄膜光學面板業務:隨著全球科技產業的持續革新以及5G 通信技術的深度滲透,水晶光電薄膜光學面板業務迎來了前所未有的發展機遇。報告期內, 薄膜光學面板業務業績創有史以來新高峰,充分彰顯公司戰略布局和戰略定力的成功,標志著薄膜光學面板業務全面邁入了高速穩定發展的新階段。公司深化新品類拓展,積極開拓智能穿戴產品業務, 進一步豐富產品線品類,實現非手機類業務銷量及市場占比的大幅提升,業務結構逐步優化。手機類業務持續挖潛高端機型份額,加強與北美大客戶粘性,保障手機類基礎業務的穩健發展;公司不斷強化技術開發實力,創新性設計黃金線,提升精益化生產能力,成功樹立行業標桿;為更好地融入全球供應鏈體系,加快構建海外交付能力,提升產品在國際市場的競爭力。薄膜光學面板板塊的快速壯大已極大支撐公司業務發展,筑牢公司第二大主營業務的發展基石。

汽車電子(AR+)業務:受益于全球新能源汽車產業的高增速發展,水晶光電汽車電子業務迎來蓬勃發展的黃金時期。報告期內,水晶光電HUD 產品得到客戶全方位的認可,海外客戶被捷豹路虎授予“全球優質供應商提名獎”,國內客戶榮獲“長安馬自達-最佳團隊合作獎”、“嵐圖質量零缺陷獎”等多項殊榮;積極推進業務拓展,新進入上汽大眾、理想等優質主機廠,成功獲得國內外十余個項目定點;海外業務中,與Stellantis、寶馬、奧迪、大眾等國際車廠已進入到具體項目的技術打合階段,成功構建了海外客戶多點開花的市場格局,未來海外業務起量有望帶動汽車電子板塊利潤率的明顯提升。同時,公司不斷精進內部經營管理,狠抓降本增效,為客戶提供高性價比產品,致力將汽車電子業務打造成為公司第二梯隊主業;公司緊抓AI 大模型驅動下AR 產業快遞發展機遇,積極布局并深化在AR 領域的技術研發與量產突破工作,公司集中資源成立專項小組,聚焦反射光波導技術,緊跟產業鏈巨頭步伐,加快解決產業在大規模、高性價比、低成本等量產方面的難點,推動AR 產業的商業化進程。

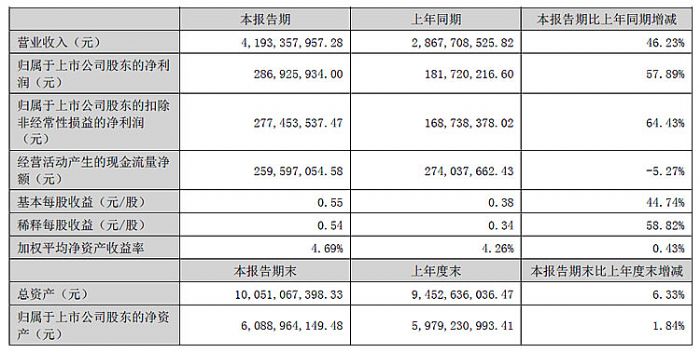

華陽集團:營收41.93億,屏顯示、液晶儀表、HUD等車載電子業務高增長

報告期內,華陽集團實現營業收入41.93億元,較上年同期增長46.23%,其中汽車電子實現營業收入30.71億元,較上年同期增長65.41%;精密壓鑄實現營業收入9.14億元,較上年同期增長23.55%。實現歸屬于上市公司股東的凈利潤2.87億元,較上年同期增長57.89%,實現扣非后的凈利潤2.77億元,較上年同期增長64.43%。

報告期內,華陽集團主要業務為汽車電子和精密壓鑄,其他業務包括LED照明、精密電子部件等,其中主要業務占營業收入的比重為95.03%。

汽車電子業務實現高增長。報告期內座艙域控、精密運動機構、數字聲學等新產品線陸續進入規模化量產階段,銷售收入同比大幅增長;屏顯示、液晶儀表、HUD、車載無線充電、車載攝像頭等已規模化量產產品銷售收入大幅增長;客戶結構持續優化,奇瑞、吉利、賽力斯、北汽、長安福特、廣汽、理想等客戶營收大幅提升。 精密壓鑄業務持續增長。報告期內應用于汽車智能化(激光雷達、中控屏、域控、HUD等)相關零部件及光通訊模塊相關零部件的銷售收入同比大幅增長;博世、聯電、貝洱海拉及其他重要客戶營收大幅增長。

2024年上半年,華陽集團汽車電子業務訂單開拓進展顯著,座艙域控、HUD、屏顯示、車載無線充電、車載影音娛樂系統等主要產品持續獲得眾多定點項目,訂單額大幅增加;客戶群持續擴大,合資、國際車企客戶項目增多,突破上汽奧迪并獲得多品類項目定點,獲得Stellantis集團、長安馬自達、長安福特、北京現代、戴姆勒等客戶新項目,獲得國內車企客戶包括長城、長安、奇瑞、廣汽、北汽、賽力斯、極氪、蔚來、小鵬、比亞迪等新項目。

華陽集團持續加大研發投入,2024年上半年研發投入3.73億元,較上年同期增長25.57%,占營業收入的8.90%。截至報告期末,公司擁有專利1002項,其中發明專利415項。公司在軟件、硬件、集成、光學、算法、精密機構、精密模具、精密加工、表面處理等方面擁有較強的技術能力,產品和技術行業競爭力持續提升。

京東方精電:2024年上半年收益增長18%,EBITDA同比下降3%

截至2024年6月30日止6個月,京東方精電錄得收益約61.57億港元,同比增長18%。利息、稅項、折舊及攤銷前利潤(EBITDA)為3.15億港元,同比下降3%。股東應占溢利為1.72億港元,同比下降15%。集團擁有現金資源總額約39.44億港元,較2023年底增加10%。銀行貸款總額為6.07億港元,較2023年底減少2%。

集團收益增長主要受薄膜電晶體(TFT)產品、觸控屏顯示模組和汽車系統產品銷售增長推動,特別是新能源汽車市場的顯著增長。汽車顯示屏業務占集團收益的93%,收益同比增長24%至57.52億港元。工業顯示屏業務收益為4.06億港元,同比下降28%。

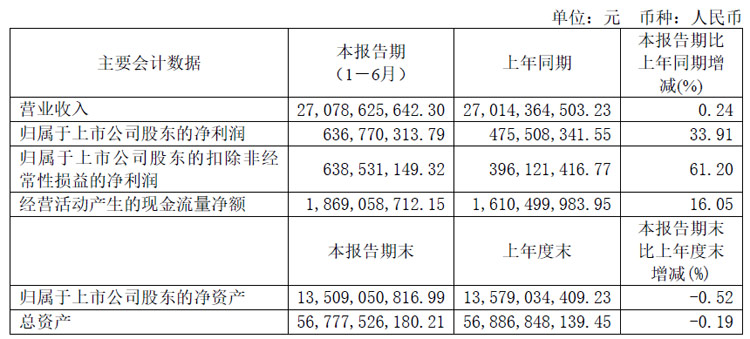

均勝電子:營收約271億元,新業務訂單強勁增長

2024年上半年實現營業收入約271億元,于上年同期略增。其中,汽車安全業務實現營業收入約188億元,汽車電子業務實現營業收入約83億元。歸母凈利潤約6.37億元,同增33.91%,扣非歸母凈利潤約6.39億元,同增61.20%。

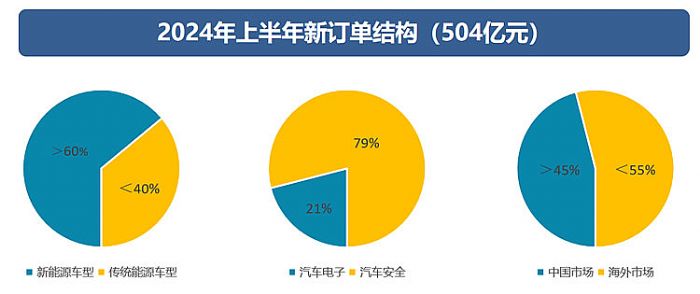

2024年上半年公司新業務訂單繼續保持強勁的增長勢頭,全球累計新獲訂單全生命周期金額約504億元。 汽車安全業務獲取新訂單全生命周期金額約398億元;汽車電子業務獲取新訂單全生命周期金額約106億元;新能源汽車相關的新訂單金額超300億元,占比超60%;中國市場特別是自主品牌/新勢力的合作關系不斷加強,國內新獲訂單金額約230億元,占比超45%,且頭部自主品牌及造車新勢力客戶訂單金額占比持續提升,尤其汽車安全業務已完成對新能源銷量榜TOP10客戶的全覆蓋。

截至2024年7月,公司全球累計新獲訂單全生命周期金額已超630億元,其中汽車安全業務新獲超450億元,汽車電子業務新獲超180億元。此外,得益于公司在智能電動汽車領域的深耕布局及研發投入,公司的業務品類不斷得到拓展延伸,例如,在智能駕駛、智能座艙/網聯、車身域智能化等領域,公司新獲取了UWB技術業務(數字鑰匙、座艙活體檢測等)、ADAS L2 Smart Camera(前視一體機)業務、車路云一體化業務等。

智能座艙領域,均勝電子繼續推進多屏聯動、多模態交互和AI主動交互的智能共情座艙研發,同時還積極布局智能座艙衍生產品業務,并在豪華高端品牌上取得功放等產品的新業務訂單進展,不斷提升駕乘用戶體驗,同時面向下一代智能座艙及智能駕駛融合的趨勢,融合駕乘人員安全檢測、行泊輔助等功能,此外,公司與華為合作的Hicar、鴻蒙座艙等創新產品技術也正不斷推向市場,為用戶帶來智能互聯體驗。

報告期內,均勝電子各項降本增效措施成效顯著,成本持續優化,毛利率、凈利率等相關業績指標持續優化,2024年上半年主營業務毛利率同比穩步提升2.14個百分點至約15.58%,實現歸母凈利潤約6.37億元,扣非歸母凈利潤約6.39億元,同比均保持大幅增長,主營業務盈利能力持續增強,特別是汽車安全業務毛利率同比提升3.3個百分點至約13.9%,隨著歐洲、美洲區域業務的持續改善,汽車安全業務業績實現連續多個季度環比提升,全球四大業務區域均已實現盈利,業績增長顯著;汽車電子業務毛利率約19.4%,繼續保持相對穩定;分國內外地區看,公司主營業務國內地區毛利率同比提升2.28個百分點至約18.33%,國外地區毛利率同比提升2.05個百分點至約14.78%。此外,第二季度單季度公司整體毛利率水平同比提升1.7個百分點至約15.5%。

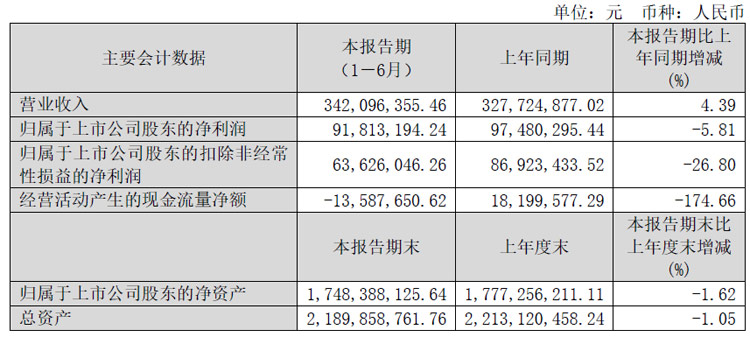

光庭信息:智能座艙、智能駕駛、新能源三大業務營收均降

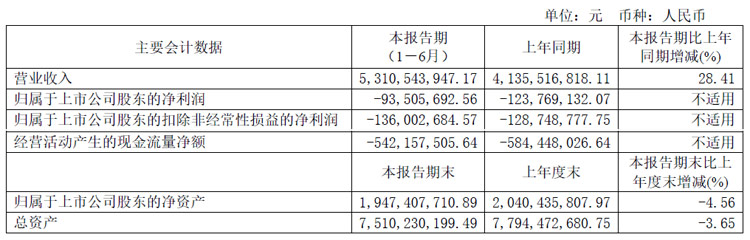

報告期內,光庭信息實現營業收入21,705.69 萬元,同比下降20.06%,公司實現歸屬于上市公司股東的凈利潤虧損1,339.27萬元,同比下降230.62%。

收入下滑的主要原因為:受行業競爭激烈影響,公司主動優化營銷策略,一是隨著國內新能源汽車出海化的加速,公司積極進行海外市場的開拓和布局,但短期內尚無明顯成效;二是公司提高高附加值的汽車電子軟件產品IP 和解決方案業務比例,降低部分低附加值或毛利較低的訂單比例,以實現高質量發展;三是公司繼續實施大客戶戰略,除深入加強與電裝集團等合作外,公司深化與主機廠合作,由于主機廠項目金額較大導致部分項目交付周期拉長,對公司上半年營業收入有一定影響。

凈利潤為負主要系受日元匯率下跌影響。報告期內公司匯兌損失為2,002.26 萬元,較上年同期增加1,724.36 萬元,對公司凈利潤影響較大。面對日元匯率波動,公司積極與客戶溝通,協商調整訂單價格,公司選擇合適時點結匯,以減少因匯率變化帶來的影響。

公司業務涵蓋了構成智能網聯汽車核心的智能座艙、智能駕駛、新能源等領域,同時還涉及智能網聯汽車測試服務、智能車云服務與數字地圖服務等。報告期內,公司主營業務未發生重大變化。

報告期內,公司主機廠業務有所增長,如公司與吉利汽車的收入較上年同期增長260.22%,與長城汽車的業務大幅增長。公司推出的專用于汽車智能座艙領域的3D HMI 開發工具及UE for Automotive 解決方案,在市場中具有持續競爭力。

受營銷策略優化影響,公司智能駕駛整體銷售收入為7,879.51 萬元,較上年同期下降7.85%,占公司營業收入的比重為36.30%。其中,公司自動駕駛軟件開發業務實現1,263.07 萬元,同比下降10.64%;智能網聯汽車測試業務收入5,504.54 萬元,與公司去年同期持平;受行業趨勢變化影響,公司在移動地圖數據服務業務略有下滑,2024 年1-6 月實現收入885.12 萬元。空間治理數字化服務方面,實現收入226.78 萬元,同比下降66.36%。

報告期內受公司主要客戶在國內外業務調整影響,新能源業務營業收入2,175.66 萬元,較上年同期減少48.51%。公司加強其他客戶開拓力度,如深度參與匯川技術業務合作,加大對捷太格特營銷力度等。

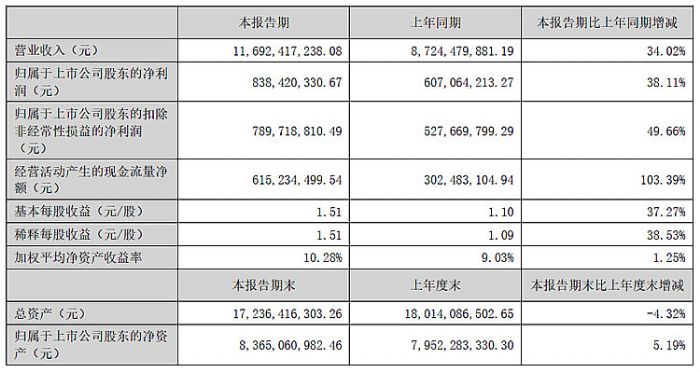

德賽西威:營收凈利雙增,車載顯示持續擴大全球市場份額

2024年1-6月,德賽西威實現營業收入116.92億元,同比增長34.02%;歸屬于上市公司股東的凈利潤8.38億元,同比增長38.11%。公司智能座艙業務、智能駕駛業務各產品競爭力的增強,新產品與新技術的落地與開發,新客戶、新業務的開拓,助力公司營收、利潤的持續突破,同時新訂單獲取量保持穩步提升。

報告期內,德賽西威第三代智能座艙域控制器已在理想汽車、奇瑞汽車、廣汽乘用車等眾多客戶的車型上規模化量產,并獲得奇瑞汽車、吉利汽車、廣汽豐田等客戶新項目訂單,市場規模快速提升。第四代智能座艙域控制器已在理想汽車等客戶上配套量產,并持續獲得理想汽車、廣汽乘用車、吉利汽車等多個新項目訂單。另外,更多差異化座艙域控方案獲得新項目定點,公司第四代智能座艙系列中的“旗艦延伸版”,集成公司全棧自研的泊車、抬頭顯示及外置功放等智能軟件算法,利用平臺強大的AI計算能力,將艙內人機交互感知進行融合,可實現更豐富的車內外功能。在應用層面,能支持艙內移動辦公、艙泊一體等功能,目前已獲得國內以及全球領先車企新項目訂單。

德賽西威信息娛樂系統、顯示系統和液晶儀表已在國內擁有領先地位,持續擴大全球市場份額,在歐洲、日本、東南亞等多個國際市場獲得多個客戶新項目定點。目前,信息娛樂系統已獲得廣汽埃安、廣汽乘用車、長城汽車、MAZDA、Toyota Indonesia等客戶新項目定點;顯示系統已獲得奇瑞汽車、吉利汽車、長城汽車、VOLKSWAGEN、豐田汽車、CEER、SEAT、Audi、CAT 等海內外客戶多個新項目訂單,液晶儀表已獲得廣汽埃安、廣汽乘用車、一汽豐田、廣汽豐田、STELLANTIS、CAT等客戶新項目定點。

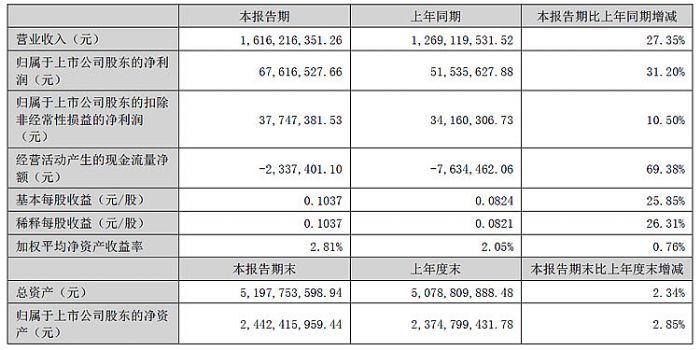

藍黛科技半年報:營收凈利雙增,車載觸控顯示快速增長

報告期,黛科藍技實現營業收入161,621.64萬元,同比增加27.35%;實現歸屬于母公司股東的凈利潤6,761.65萬元,同比增加31.20%;實現歸屬于母公司股東的扣除非經常性損益的凈利潤3,774.74萬元,同比增加10.50%。

主要會計數據和財務指標

報告期,公司觸控顯示業務實現營業收入81,887.60萬元,較上年同期增加43.77%。其中,觸控顯示模組總成營收5.84億元,同比增長56.68%,占營業收入比重36.13%,毛利率7.91%;觸控顯示零部件營收2.3億元,同比增長21.89%,占營業收入比重14.22%,毛利率13.08%。

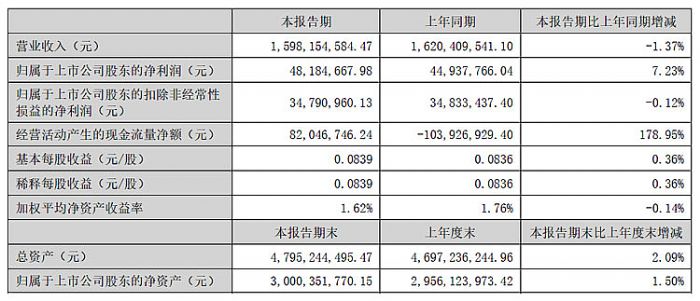

經緯輝開半年報:營收15.98億元,觸控顯示板塊業務穩定發展

8月24日,天津經緯輝開光電股份有限公司發布2024年半年度報告。報告期內,公司實現營業收入15.98億元,較上年同期下降1.37%;歸屬于上市公司股東的凈利潤為4818.47萬元,較上年同期增加7.23%;歸屬于公司股東的扣除非經常性損益的凈利潤為3479.1萬元,較上年同期下降0.12%。

主要會計數據和財務指標

截至本報告期末,公司總資產為47.95億元,較上年末增加2.08%。報告期內,公司觸控顯示板塊及電力板塊業務穩定發展,公司始終聚焦自身能力的成長,在保持穩健的經營策略前提下,積極開拓新的利潤增長點。

2024上半年,液晶顯示模組實現營收2.74億元,同比增加31.74%,毛利率20.73%;觸控顯示模組實現營收3.05億元,同比減少12.38%,毛利率20.64%;液晶電視組件實現營收4.83億元,同比減少8.94%,毛利率3.85%。

Part 05 顯示材料廠商

萊特光電:營收同增73.65%,OLED終端材料出貨量大幅增長

報告期內,萊特光電實現營業收入24,552.29萬元,同比增長73.65%;歸屬于上市公司股東的凈利潤為9,248.45萬元,同比增長111.43%;歸屬于上市公司股東的扣除非經常性損益后的凈利潤為8,248.26萬元,同比增長151.23%。

報告期內,萊特光電營業收入較上年同期增長 73.65%,主要系隨著終端消費電子需求回暖及 OLED滲透率持續提升,公司下游客戶需求持續增長,公司 OLED終端材料銷售收入同比大幅增長所致 。報告期內,凈利潤、扣非凈利潤較上年同期分別增長 111.43%、 主要系 OLED終端材料銷售收入增加 利潤增加以及費用增長控制在營業收入增長之下 經營杠桿效應顯現所致。經營活動產生的現金流量凈額較上年同期增長 主要系本報告期收到的銷售回款增加所致。

報告期內,萊特光電OLED終端材料出貨量大幅增長,Red Prime材料、Green Host材料穩定量產供應;重點推進了新產品Red Host材料、Green Prime材料及藍光系列材料在客戶端驗證測試,進展良好。客戶方面,保持頭部OLED面板廠商穩定量產供應的同時,積極開發新客戶,多款產品在客端驗證測試,爭取逐步實現國內OLED面板廠商的全覆蓋。此外,萊特光電積極拓展硅基OLED等其他客戶,多支材料在視涯、南京國兆等客戶端進行驗證測試,進展良好。

報告期內,萊特光電研發費用投入2,999.29萬元,同比增長21.15%。報告期內,萊特光電新增65項發明專利申請和32項發明專利授權。截至報告期末,公司獲得授權專利346項(包括277項國內授權專利、67項國外授權專利和2項許可專利),累計申請的專利883項(包括584項國內專利申請和2項許可專利,170項PCT國際專利申請和127項海外專利申請),覆蓋了發光層材料、空穴傳輸層材料、空穴阻擋層材料和電子傳輸層材料等OLED核心功能層材料。

報告期內,萊特光電穩步推進募投項目“OLED終端材料研發及產業化項目”的產能建設,部分生產及檢測設備已完成安裝調試及驗收,達到預定可使用狀態。同時,公司通過優化生產工藝,提高生產效率,公司OLED終端材料產能大幅提升。截至報告期末,公司OLED終端材料產能12噸/年,募投項目后續將繼續采用邊建設邊投用的原則,根據市場需求情況有序進行產能釋放,確保及時完成客戶訂單交付。

奧來德:營收3.42億元,OLED材料業務同增48.91%

報告期內,奧來德實現營業收入3.42億元,同比增長4.39%。其中材料業務穩中有升,基于旺盛的消費電子市場以及國產化替代需求,共實現營業收入2.1億元,同比增長48.91%,繼續展現高成色發展態勢,并有望持續放量;設備業務因受6代線產線建設周期等影響,對蒸發源的需求相對減弱,報告期內共實現收入1.31億元,同比下降29.48%,奧來德將準確把握設備行業的發展周期,在深入挖掘存量市場的同時,加大對8.6代蒸發源的測試、推廣工作,以繼續保持在設備領域的優勢和領先地位。

報告期內歸屬于上市公司股東的凈利潤9,181.32萬元,同比下降5.81%,歸屬于上市公司股東的扣除非經常性損益的凈利潤6,362.60萬元,同比下降26.80%,主要原因為公司繼續加大研發投入力度,持續更新技術儲備,2024 年上半年研發投入6,912.16萬元,同比增長14.44%;另外受6代線產線建設周期等影響,國內六代AMOLED產線建設基本已經進入尾聲,對蒸發源的需求相對減弱,致報告期內設備業務收入同比下降29.48%。但根據已公布的面板企業投資計劃,部分面板廠商仍具有追加蒸發源提升工藝以及進行改造及維護的需求,將對公司的設備業務起到支撐作用。同時,公司根據8.6代AMOLED產線建設的趨勢,前瞻布局8.6代線性蒸發源技術并完成樣機制作,目前正在進行測試及市場推廣,公司有望進一步受益于設備市場的成長空間。

報告期內,基本每股收益同比下降35.29%,稀釋每股收益同比下降35.29%,扣除非經常性損益后的基本每股收益同比下降48.33%,主要原因是報告期內資本公積轉增股本導致股本總數增加所致。

報告期內,奧來德研發投入6,912.16萬元,同比增長14.44%。截至報告期末,奧來德累積申請發明專利842件,累積獲得授權發明專利361件。

財報透露,根據公司的戰略發展規劃,奧來德在長春市北湖區將投資不少于6.8億元建設新基地,進一步完善公司在OLED顯示用關鍵功能材料研發及產業化建設項目的一體化布局。

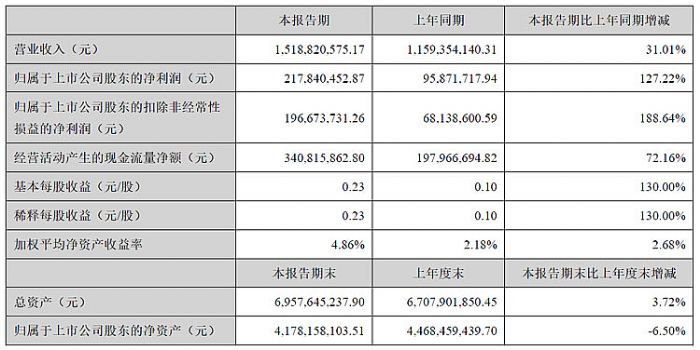

鼎龍股份:半導體顯示材料收入1.67億元,同增232.27%

2024年上半年度, 鼎龍股份實現營業收入15.19億 元,較上年同期增長31.01%;實現歸屬于上市公司股東的凈利潤2.18億元,較上年同期增長127.22%。其中,今年第二季度:實現營業收入8.11億元,環比增長14.52%,同比增長32.35%;實現歸屬于上市公司股東的凈利潤1.36億元,環比增長67.04%,同比增長122.88%。

主要會計數據和財務指標

經營業績變動的原因主要系:公司持續進行半導體業務的市場開拓工作,提升已規模放量的半導體材料產品在國內主流晶圓廠、顯示面板廠客戶的滲透水平,以抓住國內半導體及OLED顯示面板行業下游需求旺盛的市場機會,推動半導體業務銷售收入快速擴張,同時規模生產供應帶來的運行效率優勢及規模效益進一步凸顯,驅動公司半導體新業務業績增長;此外,公 司打印復印通用耗材業務板塊運營穩健,盈利能力提升。

本報告期,公司經營性現金流量凈額為3.41億元,現金流情況良好,為公司各項業務的發展、投入提供了有力支持。報告期內研發投入金額 2.19 億元,較上年同期增長 25.21% 占營業收入的比例為14.42%。

公司半導體板塊業務(含半導體材料業務及集成電路芯片設計和應用業務)實現主營業務收入6.34億元(其中芯片業務收入已剔除內部抵消),同比增長106.56%,占比從 2023 年全年的 32%持續提升至42%水平。其中,CMP拋光墊實現產品銷售收入2.98億元,同比增長99.79%;其中今年第二季度實現產品銷售收入1.63億元,環比增長21.23%,同比增長92.03%。CMP拋光液及清洗液實現產品銷售收入7,641萬元,同比增長189.71%;其中今年第二季度實現產品銷售收入4,048萬元,環比增長12.68%,同比增長177.03%。

半導體顯示材料:2024年上半年度,實現產品銷售收入1.67億元,同比增長232.27%;其中今年第二季度實現產品銷售收入9,707萬元,環比增長38.24%,同比增長160.53%,并于6月首次實現單月銷售額突破4,000萬元,創單月收入新高。報告期內,保持YPI、PSPI產品國產供應領先地位,TFE-INK的市場份額也進一步提高,有望持續擴大訂單規模;規模化生產的體系能力持續提升,供應鏈管理持續強化;無氟光敏聚酰亞胺(PFAS Free PSPI)、黑色光敏聚酰亞胺(BPDL)、薄膜封裝低介電材料 (Low Dk INK)等半導體顯示材料新品也在按計劃開發、送樣中。此外,2024年上半年,公司仙桃產業園已經正式投入使用,PSPI產線開始批量供貨,進一步提高了公司競爭力。

截至2024年6月30日,公司已獲授及在申請中的專利共1,089項,其中已獲得授權的專利936項,包括:實用新型專利518項、發明專利322項、外觀設計專利96項;擁有軟件著作權與集成電路布圖設計103項。

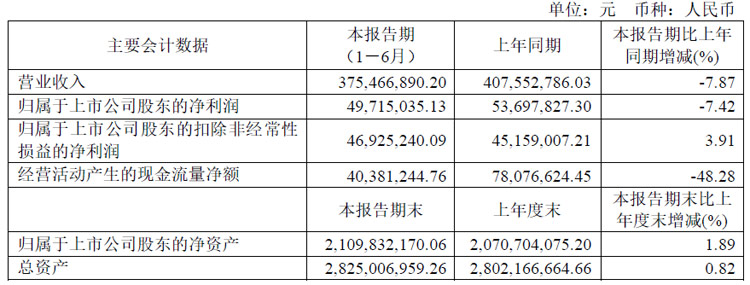

八億時空:主營液晶材料在技術及新客戶方面均取得明顯進展

報告期內,八億時空整體營業收入、凈利潤較去年同期有所下滑,其中營業收入37,546.69萬元,同比下降7.87%,歸屬于上市公司股東的凈利潤4,971.50萬元,同比下降7.42%。從二季度單季度看,公司營業收入、凈利潤環比一季度均有一定上升,其中凈利潤環比上升約58.99%。

報告期內,八億時空主營液晶材料在技術及新客戶方面均取得明顯進展。高性能電視用液晶材料獲得客戶認證通過,解決了客戶在高性能電視產品上出現的殘像、污漬等問題,通過對性能及信賴性方面的綜合評估,成功實現小批量量產,預計下半年會逐步實現規模化量產。高對比和超高對比度電腦顯示器用液晶材料方面,公司獲得下游客戶測試通過,未來將逐步量產。車載液晶材料方面,公司全力以赴,產品已通過了多家客戶的測試,且其中兩款液晶材料已開始實現銷售。新客戶開發方面,今年上半年順利實現一家新客戶量產,并通過了兩家新客戶的產品測試。新客戶的開拓將成為公司未來業績增長的保證。

上虞電子材料基地項目正在加快建設中,辦公樓、綜合服務樓、研發樓等裝修完成并投入使用;主要生產車間、動力車間、總控室、公用車間、三廢綜合用房已完成五方驗收,順利通過消防審查:三廢區域等配套設施已基本完工并逐步移交使用。截至本報告披露日,項目的主要建筑單體和公用配套設施已基本建成,但仍有部分標段的建筑單體仍在建設中,部分設備尚待調試。項目進入試車準備工作,預計將在2024年下半年試生產。項目建設的順利推進將為未來電子材料的規模化量產打下良好基礎。

八億時空研發投入逐年大幅增長,2024年上半年公司研發投入4,000.00萬元,比去年同期增長3.83%,預期未來研發投入將繼續增加。報告期內申請發明專利18項,其中液晶材料15項、聚酰亞胺材料3項。新獲授權發明專利50項,其中OLED材料31項、液晶材料相關專利17項、聚酰亞胺材料1項,化工中間體1項。

瑞聯新材:2024年上半年凈利潤同比增長63.53%

2024年上半年營業收入約6.93億元,同比增加12.57%;歸屬于上市公司股東的凈利潤約9533萬元,同比增加63.53%;基本每股收益0.55元,同比增加30.95%。

營業收入變動主要原因是受到顯示材料行業下游終端消費電子需求持續回暖的影響,顯示材料板塊銷售額提升。凈利潤、歸屬于上市公司股東的扣除非經常性損益的凈利潤增長幅度高于營業收入主要是公司持續加強成本管理,深化降本增效,部分顯示材料板塊毛利較高產品的銷售占比提升進而綜合毛利率提升所致。經營活動產生的現金流量凈額同比下降23.42%,主要是購買商品、接受勞務支付的現金增長所致。基本每股收益、稀釋每股收益、扣除非經常性損益后的基本每股收益同比增長分別為30.95%、30.95%、31.58%均系凈利潤提升所致。

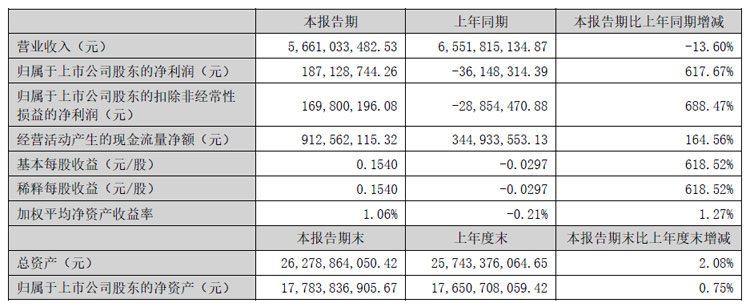

誠志股份:半導體顯示材料呈現穩定發展的態勢,盈利狀況大幅改善

本報告期,誠志股份實現營業收入566,103.35萬元,同比下降13.60%,實現歸屬于上市公司股東的凈利潤18,712.87萬元,同比上升617.67%。

2024年上半年,公司繼續穩步落實“誠志股份2.0”版以清潔能源產業為核心,以半導體顯示材料產業和生命醫療產業為“兩翼”的發展戰略,主營業務繼續保持穩健經營。其中,清潔能源業務的主要產品烯烴和辛醇等銷售價格同比增長、氣體產品下游需求的持續增長,疊加主要原材料煤炭采購價格同比下降,共同驅動了該業務板塊盈利水平顯著提升。與此同時,公司半導體顯示材料與生命醫療業務也呈現穩定發展的態勢。公司2024年上半年度盈利狀況較去年同期得到大幅改善和增加。

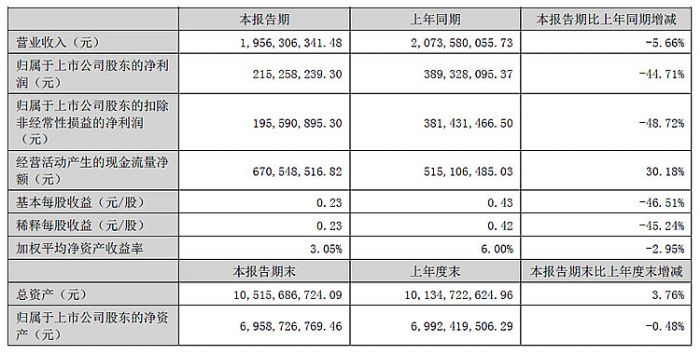

萬潤股份:營收16.56億元,凈利潤2.15億元

報告期內,萬潤股份實現營業收入16.56億元,較去年同期減少5.66%;實現歸屬于上市公司股東的凈利潤2.15億元,較去年同期減少44.71%。

萬潤股份主要從事環保材料產業、電子信息材料產業、新能源材料產業以及生命科學與醫藥產業四個領域產品的研發、生產和銷售。

報告期內,萬潤股份繼續保持全球領先的高端液晶單體材料供應商地位。未來萬潤股份將不斷研發新產品,繼續優化液晶材料產品工藝與產能結構,提升產品質量,強化萬潤股份液晶材料產品競爭力。

報告期內,萬潤股份OLED材料業務發展良好。萬潤股份控股子公司三月科技目前已有多個自主知識產權的OLED成品材料通過下游客戶驗證并實現供應,三月科技收入規模呈增長態勢;公司控股子公司九目化學的OLED升華前材料業務繼續保持業內領先供應商地位。三月科技于2023年啟動的“綜合技術研發中心暨新型光電材料高端生產基地項目”以及九目化學于2023年啟動的“九目化學生產基地A04項目”正在積極推進中。

日久光電:凈利同增17倍,導電膜依舊貢獻主要業績

上半年,日久光電實現營業收入2.8億元,同比增長29.57%;實現歸屬于上市公司股東的凈利潤3308.21萬元,同比增長1704.96%。

公司主要從事觸控顯示應用材料的研發、生產和銷售,并定制化開展相關功能性薄膜的研發和加工服務。公司目前的主要產品為ITO導電膜,該產品為具有優異導電性能及光學性能的薄膜材料,是目前制備觸摸屏等器件最常應用的高透光學導電膜材料,可應用于各類觸控方式的人機交互終端場景,包括消費電子、商用顯示、工業控制、辦公、教育等場景。

從產品來看,今年上半年,日久光電的導電膜依舊貢獻主要業績,實現營業收入1.81億元,同比增長17.87%,占總營業收入的64.86%;光學膜實現營業收入1102.49萬元,同比增長438.72%,占總營業收入的3.94%;OCA光學膠實現營業收入7490.37萬元,同比增長36.23%,占總營業收入的26.80%。

深紡織半年報:顯示用偏光片業務營收15.4億元,同增10.61%

報告期內,深紡織實現營業收入16.23億元,較去年同期增長8.94%;實現歸屬于上市公司股東的凈利潤4,389.41萬元,較去年同期增長20.90%。

本報告期歸屬于上市公司股東的凈利潤較上年同期上升的主要原因:2024年上半年,公司緊貼市場變化和客戶需求,持續優化客戶和產品結構,改善生產工藝和提升產品良率,鞏固經營管理成效,保持研發投入和技術創新,提升偏光片產銷量,實現公司業績穩步增長。

公司主要業務是以液晶顯示用偏光片為代表的高新技術產業。深圳市盛波光電科技有限公司是公司旗下專門從事偏光片業務的子公司。偏光片業務上半年實現營收15.4億元,同比增長10.61%,營收占比94.88%。

報告期內,深紡織積極優化產品結構,實施產品差異化策略,增加大尺寸產品占比,提高高價值產品市場占有率,落實“保稼動”方針,搶占市場份額;持續推進關鍵性技術攻關和創新產品開發,實現高透低反等高性能的55吋、65吋、77吋OLED電視偏光片產品開發量產及銷量增長。

截至2024年6月30日,子公司盛波光電累計獲得專利授權108項,其中:國內發明專利20項,國內實用新型專利84項,境外實用新型專利4項。由盛波光電獨立起草制訂,并通過審批執行的國家標準4項,行業標準2項;另參與起草制訂,并通過審批執行的行業標準1項。

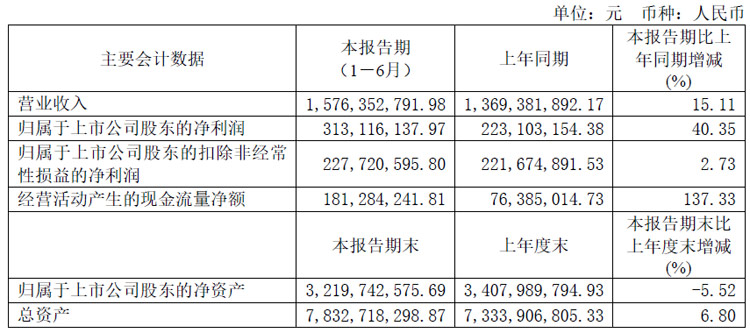

彤程新材:營收15.76億元,顯示面板光刻膠業務快速發展

2024年上半年,彤程新材按照既定的發展戰略,穩步向前,仍舊保持較快、較好地增長趨勢。報告期內,公司實現營業收入人民幣157,635.28萬元,較上年同期增長15.11%,實現歸屬于上市公司股東的凈利潤人民幣31,311.61萬元,較上年同期增長40.35%。

公司依托旗下全資子公司彤程電子整合集團內外資源打造電子化學品產業化平臺,公司電子材料業務主要涵蓋半導體光刻膠及配套試劑、顯示面板光刻膠、PI材料及電子類樹脂等產品。

報告期內,公司半導體光刻膠業務實現營業收入1.28億元,同比增長54.43%;得益于產業的復蘇、公司新品的大規模上量以及彤程電子生產廠區的投產和用戶驗證推進,2024年上半年公司半導體業務呈現出非常強勁的增長態勢,銷售收入增長率超過50%,為歷史最高點。

在顯示面板光刻膠方面,公司下屬子公司北旭電子是國內最大的液晶正性光刻膠本土供應商,同時也是中國大陸第一家Array用正性光刻膠本土生產廠家,其主要業務是顯示面板行業Array用正性光刻膠的生產與銷售,現有產品適用于A-Si、LTPS、IGZO、OLED等主流面板技術使用要求,同時在G4.5~G10.5產線有量產銷售實績。

報告期內,公司顯示面板光刻膠產品實現銷售收入1.59億元,同比增長27.8%;國內市占率約為25.9%,為國內本土第一大供應商。其中,在國內最大面板廠B客戶占有率約55%以上,在H客戶部分工廠已實現100%份額,隨著應用于4mask工藝、OLED制程等產品擴銷,份額將進一步提升。

報告期內,年產1.1萬噸半導體、平板顯示用光刻膠及2萬噸相關配套試劑項目,已經部分建設完成。公司子公司彤程電子于2024年5月27日與江蘇省金壇華羅庚高新技術產業開發區管理委員會簽署《“半導體芯片先進拋光墊項目”合作協議》,在江蘇省金壇華羅庚高新技術產業開發區內投資建設半導體芯片拋光墊生產基地,協議備案投資3億元(最終投資金額以項目建設實際投入為準),主要從事半導體芯片拋光墊的研發、生產和銷售,項目順利達產后可實現年產半導體芯片先進拋光墊25萬片、預計滿產后年銷售約8億元。

截至2024年6月,累計專利申請603件,其中,發明專利412件,實用新型專利申請189件,外觀設計專利申請2件;累計授權專利433件,其中發明專利263件(含國際專利18件),實用新型和外觀設計專利170件;境內外核準注冊商標67件;軟件與著作權申請2件。其中,在報告期內,新獲得發明專利授權13件。

天祿科技:營收同增14.26%,凈利同增161.78%

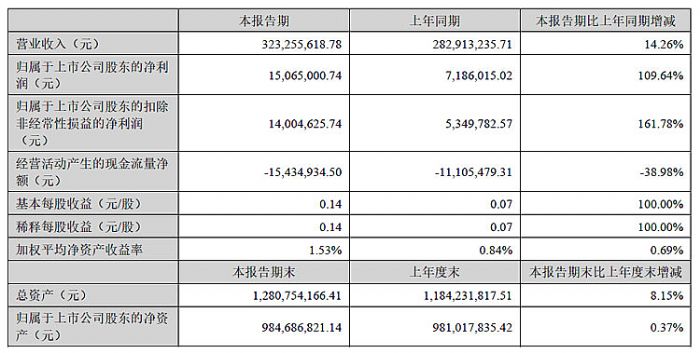

8月23日,蘇州天祿光科技股份有限公司發布2024年半年度報告。此影響,2024年1-6月,天祿科技實現營業收入32,325.56萬元,較2023年同期增長14.26%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤為1,400.46萬元,較2023年同期增長161.78%。

主要會計數據和財務指標

公司業績變動的主要原因如下:

①收入方面:受行業景氣度回升影響,2024年1-6月,公司實現營業收入32,325.56萬元,較2023年1-6月增加4,034.24萬元,公司主要產品臺式顯示器類、筆記本電腦類、液晶電視類導光板業務的收入均實現增長。

②毛利率方面:2024年1-6月,公司導光板業務的毛利率為18.51%,較2023年1-6月增加2.70個百分點,受行業景氣度回升影響,公司主要產品臺式顯示器類、筆記本電腦類、液晶電視類導光板業務的毛利率均有所提升。

③研發費用方面:2024年1-6月,公司的研發費用為1,713.34 萬元,較2023年1-6月有所增長,結構上公司將一部分研發預算投往TAC光學膜新業務,一定程度上降低了當期利潤。

格林達:營收3.45億元,凈利7604.67萬元

報告期內,格林達實現營業收入3.45億元,較上年同期增長1.58%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤7604.67萬元,較上年同期增長3.35%。

格林達產品主要有顯影液、蝕刻液、稀釋液、清洗液等。下游應用領域主要為顯示面板、半導體、太陽能電池等,主要用于顯影、蝕刻、清洗等電子產品制造工藝中。

項目建設:四川格林達項目(一期)已通過試生產驗收并于2024年7月獲得安全生產許可證。西南地區的電子信息產業發展迅速,公司通過本項目的實施,有助于提升公司就地配套能力,更好地服務下游客戶,增強客戶粘性。四川項目正式投產后,公司將根據客戶和市場需求,全面啟動體系客戶的供應商稽核和導入工作,建立和完善就近產銷研配套服務基地和網絡。

報告期內,格林達擁有10項發明專利,9項實用新型專利,負責或參與起草了7項國家標準、5項行業標準和8項團體標準。

南亞新材:營收同增9.34%,毛利率改善盈利能力提升

2024年上半年營業收入約16.11億元,同比增加9.34%;歸母凈利潤約5529萬元,同比增加9,185.45萬元;扣非凈利潤963.96萬元,同比增加8,630.89萬元。

營業上升主要系受報告期內覆銅板及粘結片銷量及售價上升綜合影響。歸母凈利潤、扣非凈利潤同比增加主要系報告期內,公司持續優化產品結構,積極拓展市場與業務,產品銷量、營業收入、毛利率較上年同期均存在較大改善,盈利能力提升;同時享受增值稅進項稅額加計抵減政策增加其他收益帶來盈利增長。經營活動產生的現金流量凈額同比增加8,612.79萬元,主要系報告期內收回為開立經營性票據的保證金所致。歸屬于上市公司股東的凈資產,較年初上升0.28%,主要系本期未分配利潤增加5,529.13萬元及定向增發股票9,708.29萬元、股票回購14,998.74萬元等綜合影響所致。

崇達技術:業績總體保持平穩運行

2024年 上半年 ,在面臨行業內外諸多困難和挑戰背景下,崇達技術經營管理層通過不懈努力,業績總體保持平穩運行。2024 年上半年,公司實現收入 29.26 億元,同比 增長 1.62%1.62%;實現歸屬于母公司凈利潤 2.36 億元,同比下降 22.99% 。

2024年上半年,公司研發費用投入1.66億元,同比增長3.86%。截至2024年6月30日,公司擁有有效專利數量339項,其中有效發明專利290項、有效授權實用新型專利49項;擁有計算機軟件著作權27項。2024年上半年,公司新增專利申請15項,其中新增發明專利申請12項、新增實用新型專利申請3項。同時,公司也在積極與高校開辟新型PCB行業產學研合作,提升新產品的研發力度和創新型研發機制。

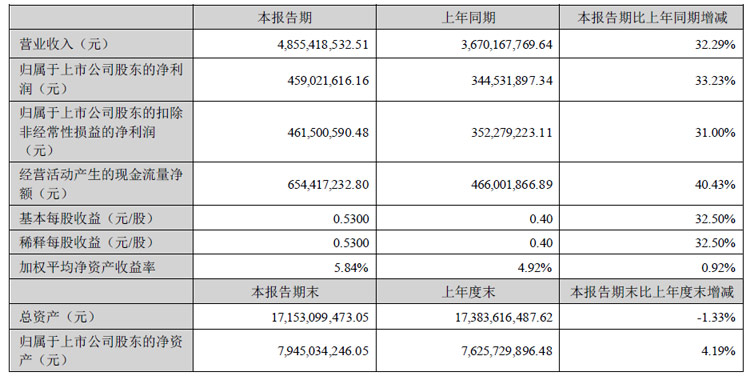

勝宏科技:全方位賦能,協同效益凸顯

2024年半年度,勝宏科技實現營業收入48.55億元,同比增長32.29%;實現利潤總額5.20億元,同比增長44.37%,歸屬于上市公司股東的凈利潤4.59億元,同比增長33.23%。

2024年上半年,MFS集團營業收入同比增長13%,凈利潤同比增長104%,其中,二季度收入創歷史新高。MFS集團的優異表現助力公司業績實現增長。

2024年上半年,公司累計研發投入1.98億元,開展了針對AI算力、AI服務器產品下一代傳輸PCIe 6.0協議與芯片Oak stream平臺技術;800G/1.6T光傳輸在光模塊與交換機上單通道112G & 224G的傳輸技術;下一代6G通訊技術;L3/L4等級自動駕駛技術等多個高端領域所需技術進行研發與攻關,并順利落地到產品應用。

世運電路:營業收入穩定上升,凈利潤同比大幅增長

報告期內,公司實現營業收入23.96億元,比上年同期增加11.38%;歸屬于上市公司股東的凈利潤 3.03億元,比上年同期增長 54.59%。

公司營業收入穩定上升, 歸屬于上市公司股東的凈利潤同比大幅增長,主要有以下三方面的因素:1、訂單旺盛,產量提升,2024年上半年,電子行業整體回暖,公司緊跟市場需求,積極開拓業務,訂單充足,加上可轉債募投項目產能釋放加快,整體產能利用率提升,帶動業績增長;2、產品結構進一步優化。公司繼續推進新能源汽車、人工智能、風光儲等新興業務的發展,實現產品結構的不斷優化,從而推動毛利率提升;3、人民幣兌美元匯率下跌,公司以海外業務為主,結算貨幣以美元居多,2024年上半年人民幣兌美元匯率下跌,產生匯兌收益。

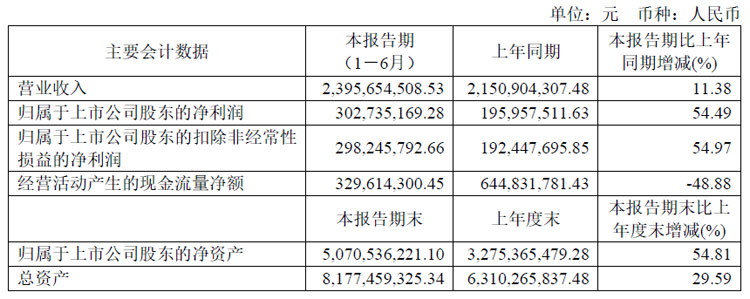

鵬鼎控股:營收穩步成長,同增13.79%

2024年上半年,鵬鼎控股實現營業收入131.26億元,較上年同期增長13.79%。毛利率水平與上年同期基本持平,2024年上半年,公司實現凈利潤7.84億元,較上年下降3.40%,其中實現歸屬于上市公司股東的扣除非經常性損益的凈利潤7.56億元,較上年增長2.17%。

截止2024年6月30日,公司貨幣資金為103.92億,資產負債率為26.83%,公司應收賬款周轉天數為72天,存貨周轉天數57天,均為行業較好水平。

2024年上半年,公司通訊用板業務實現營收87.30億元,較上年成長3.68%,消費電子及計算機用板業務實現營收39.31億元,較上年成長36.57%。2024年上半年,公司汽車及服務器產品實現銷售收入4.30億元,同比增長94.31%。

2024年上半年,公司研發投入10.79億元人民幣,較上年增長20.43%,占營業收入比重為8.22%。

博敏電子:營收15.13億元,凈利同降23.37%

報告期內,博敏電子實現營業收入15.13億元,同比下降0.03%,歸屬于上市公司股東的凈利潤5522.28萬元,同比下降23.37%。

報告期內,博敏電子營業收入環比2023年下半年略有增長,主要系PCB行業已經度過2023年下半年的谷底,處于溫和復蘇狀態,以及公司加大了HPC服務器PCB、數連產品等高端產品的市場開拓力度。分領域來看,受益于AI浪潮,公司數據/通訊營業收入同比有所上升,其中又以HPC服務器PCB產品收入同比增長較多;數連產品PCB在數據中心和AI領域已經獲得多家頭部客戶的認可,并實現高中低端多類型產品批量出貨;公司400G交換機及數連產品已具備批量生產能力,正逐漸步入業務發展加速期。上半年公司凈利潤同比下降23.37%,主要系子公司江蘇博敏二期工廠尚處于產能爬坡期導致折舊攤銷較大以及公司上半年為開拓新能源、智能手機行業頭部客戶進行戰略投入較大所致。

報告期內,博敏電子研發費用為6,215.86萬元,占營業收入比例為4.11%,主要投向服務器、數連產品、新能源、汽車電子、陶瓷基板、載板等。公司共申請專利26項,其中發明專利24項,實用新型專利2項,已獲授權專利291項,其中發明專利108項、實用新型專利174項、外觀專利8項、PCT專利1項,專利授權數量位居行業前列,另外,獲計算機軟件著作權126項。

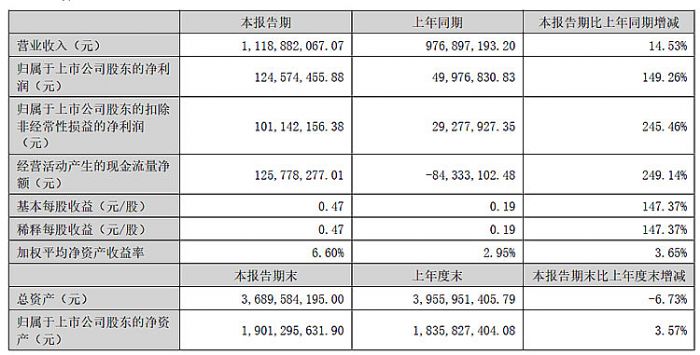

激智科技:營收11.19億元,同增14.53%,凈利潤同增149.26%

8月23日,寧波激智科技股份有限公司發布2024年半年度報告。本報告期內,公司實現營業收入11.19億元,較上年同期增長14.53%,歸屬于母公司所有者的凈利潤為 12,457.45 萬元,較上年同期增長 149.26% 。

主要會計數據和財務指標

激智科技光學膜產品結構繼續優化,銷售收入同比增加,產能利用率提升,光伏板塊成功開發高附加值新品并量產,因此凈利潤同比增加。報告期內,各產品銷售數據如下:

報告期內,量子點膜、復合膜及COP 等高端顯示用光學膜產品銷售額達 39,500.52 萬元, 同比增長57.43% 。激智科技繼續推動 生產改革及優化,復合光學膜良率提升 及銷售額增長 帶動公司利潤增長。同時小尺寸光學膜進入國內一線手機品牌供應鏈,推動國內小尺寸光學膜國產化替代。

報告期內,二季度新產品間隙反光膜實現量產,提升公司光伏板塊利潤率, 公司背板膜 及間隙反光膜含雙面電池用透明背板)銷售額達 3.59 億元,實現向晶科、隆基多家組件行業龍頭企業交貨,在客戶的組件產品中份額提升,實現穩定增長。公司將繼續積極拓展新產品的研發及市場開拓,深耕新能源領域。新品的快速量產及銷售體現了激智科技領先的技術工藝及先進的生產管理水平及極強的下游拓展市場的能力。

報告期內,激智科技定增項目封裝膠膜安徽工廠量產 推進順利, EVA 、 EPE (共擠型 POE )產品和 N 型產品用其他膠膜均已批量量產,實現銷售額 0.56 億元。

截止報告期末,激智科技已取得專利183 項,其中發明專利 146 項。

東材科技:營收21.22億元,同增16.03%

2024年上半年度 ,東材科技實現營業收入 21.22億元,同比 上升 16.03%;實現歸屬于上市公司股東的凈利潤 1.60億元,同比下降 27.45%;實現歸屬于上市公司股東扣除非經常性損益后的凈利潤 1.09億元,同比下降 9.08%;實現基本每股收益 0.18元,同比下降 25.00%。

本報告期,東材科技重點發展光學膜材料、電子材料、環保阻燃材料等系列產品,可廣泛應用于消費電子、光電顯示、電工電器、軌道交通等領域。

2024年上半年,公司及下屬子公司共申請專利42項,獲得授權專利8項。截止2024年6月30日,公司及下屬子公司累計申請專利537項、已獲授權有效專利316項,其中包含發明專利193項,實用新型專利108項,外觀設計專利15項,為公司的產業化轉型升級提供了有力的技術支撐。

本報告期,控股子公司東方絕緣實現營業收入80,131.84萬元,同比增長17.46%;實現凈利潤4,130.24萬元,同比下降62.04%。隨著特種功能聚酯薄膜、聚丙烯薄膜產業化項目的正式投產,新建產能逐步釋放,東方絕緣的產銷量和營收規模均有所提升。

本報告期,全資子公司東材新材實現營業收入55,948.76萬元,同比增長3.87%;實現凈利潤10,415.81萬元,同比增長82.05%。

本報告期,全資子公司江蘇東材實現營業收入126,542.01萬元,同比增長46.83%;實現凈利潤3,245.98萬元,同比下降42.01%。面對消費市場同質化競爭加劇的風險,江蘇東材 主動調整產品結構, 著力提升高端顯示、 汽車裝飾、 通訊網絡 等 新興 應用領域 的市場份額 偏光片用離型膜基膜、 MLCC離型基膜、汽車用功能膜等差異化產品持續上量 ,新建產能逐步釋放,整體營收規模大幅提升。

本報告期,全資子公司山東勝通實現營業收入21,639.99萬元,同比增長17.99%;實現凈利潤163.88萬元,同比增長113.72%。在終端品牌廠商降價促銷、下游需求回暖等多重因素的推動下,傳統面板產業的庫存消納已初顯成效,光電產業實現恢復發展,山東勝通積極布局中高端的應用領域,加快新產品的研發投入和市場拓展力度,主動優化產品結構,營收規模和盈利能力均得到有效提升。

本報告期,控股子公司山東艾蒙特實現營業收入37,420.84萬元,同比增長32.57%;實現凈利潤-5,218.01萬元,同比下降108.57%。

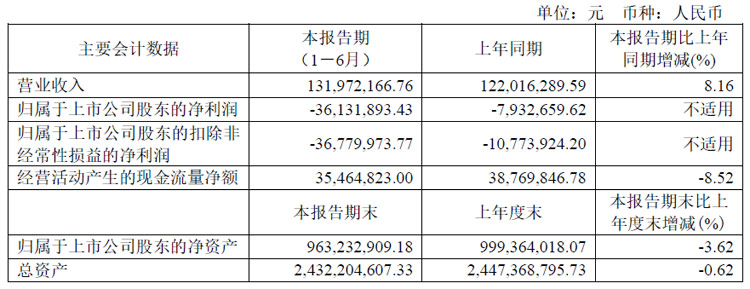

瑞華泰:營收同增8.16%,凈利潤虧損3,613.19萬元

報告期內,瑞華泰實現營業收入13,197.22萬元,同比增加8.16%;歸屬于母公司所有者的凈利潤虧損3,613.19萬元;歸屬于上市公司股東的扣除非經常性損益的凈利潤虧損3,678.00萬元;2024年6月末公司總資產243,220.46萬元,與上年末基本持平;歸屬于上市公司股東的凈資產96,323.29萬元,比上年末下降3.62%。

凈利潤虧損主要系受市場競爭加劇及產品結構變動使銷售價格下降,同時嘉興項目處于產能爬坡階段,單位固定成本相對較高,銷售價格下降、單位固定成本上升導致毛利率同比減少10.86個百分點;另外嘉興項目投產后折舊和費用化利息增加使管理費用及財務費用同比分別增加26.04%和138.80%,綜合影響導致公司盈利水平下降。

瑞華泰量產銷售的產品主要為熱控PI薄膜、電子PI薄膜和電工PI薄膜三大系列;航天航空用MAM 產品為小批量銷售產品;柔性顯示用CPI薄膜為樣品銷售。上半年,瑞華泰積極開拓新產品應用市場,做好客戶的小批量應用評測,其中3款半導體制程保護及柔性線路基材用高性能產品實現了噸量級的小批量銷售,為后續進一步推動客戶大批量應用奠定了基礎。

報告期內,瑞華泰研發費用1,685.84萬元,同比增加4.78%;研發費用占營業收入的12.77%,同比減少0.42個百分點,主要系報告期研發支出增幅低于營業收入增幅。公司持續保持研發投入,加快推出5/6G低介電基材、柔性電子基材新產品,推進高導熱性熱控PI薄膜的升級產品,加大對光電應用的系列產品開發,加快突破集成電路封裝COF應用 PI薄膜及半導體應用高導熱用PI薄膜的應用市場評測,開發系列新能源汽車用PI清漆、OLED基板應用PI和CPI漿料等功能性新產品,空間應用高絕緣1500mm幅寬PI薄膜完成了應用單位的聯合驗收。

募投項目進展:嘉興1,600噸募投項目廠房建設已基本完成,持續推進生產線的工藝穩定性和各公輔系統運行驗證,其中2條生產線于2023年9月份投入使用,今年二季度新增2條生產線投入使用,持續提升產線產效和質量穩定性。其余2條化學法生產線正進行產線的工藝調試和產品調試,驗證工藝穩定性,推動全線投料試產。嘉興項目陸續投產后,新增產能將有助于提升公司整體的產品布局能力,大幅提升公司對電子領域產品的供應保障能力。

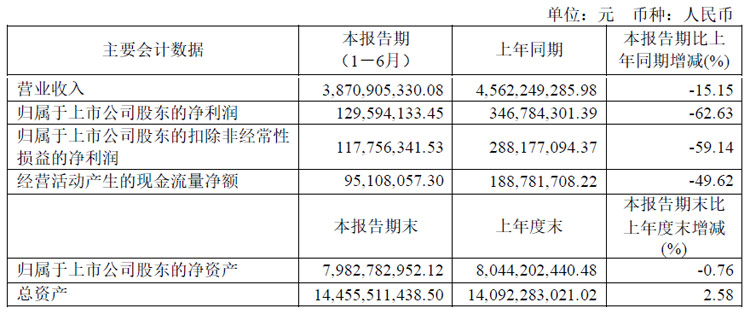

皖維高新:營收、凈利同比雙降,環比穩中有增

報告期,皖維高新實現銷售收入38.71億元,同比下降15.15%。歸屬于母公司股東的凈利潤1.30億元,同比下降62.63%。扣非凈利潤1.18億元,同比減少59.14%。主要經營指標雖同比有所下降,但環比穩中有增,為完成全年目標任務打下堅實基礎。

報告期,公司 PVA 光學薄膜產品產量 268.30 萬平方米,同比增長 195.05%;扣減自用后銷售 195.05 萬平方米,同比增長 76.56%,實現銷售收入 2,420.52 萬元。報告期,公司控股子公司德瑞格公司偏光片產品產量47.67 萬平方米,同比下降 64.94%;銷售 71.59 萬㎡,同比增長 20.74%,實現銷售收入 2,597.23 萬元左右。

報告期,公司產品盈利雖同比有所下降,但依然保持行業領先地位,大部分產品競爭優勢明顯,產品出口勢頭不減,新材料產品產銷兩旺,盈利能力不斷增強。除個別產品外,公司大多數產品都實現盈利。PVA 高強高模纖維、聚酯切片、可再分散性膠粉、PVA光學薄膜、PVB中間膜等多個產品實現了產量銷量的雙增長,其中聚酯切片產量及銷量增幅均超過30%,盈利能力穩步提升;PVA 光學薄膜產量同比增長22.11%,銷量同比增長76.56%,市場認可度不斷提升;PVB中間膜產量同比增長80.36%,銷量同比增長154.33%,品牌影響力持續增強。

報告期,公司產品產銷基本平衡,產品出口量同比增長46.76%,出口創匯1.16億美元,同比增長7.4%。同時,受下游市場需求不足影響,報告期公司PVA、VAC、水泥及熟料等主產品價格均出現不同幅度下跌,盈利能力下降。三是安徽本部年產6 萬噸乙烯法PVA 項目開車成功,一次性開出合格產品,為公司新材料產業擴能增量提供了優質的原材料。報告期,公司新材料產品營收占比顯著提升,占主營業務比重達到31.29%。

報告期公司申請專利47件(其中發明專利27件);授權專利23件(其中發明專利7件);2 項專利參加了第十一屆安徽省專利獎評選;完成省級新產品認定1個,完成科技成果2項。目前公司擁有有效專利184件,其中發明專利86件(含PCT專利1件)。二是報告期公司研發投入2.15 億元,研發投入強度5.56%。新增省級科研項目4項,主持安徽省聯合基金科研項目2項;參與安徽省聯合基金科研項目1項、安徽省重點研發計劃項目1項;申報入選2024年度省屬企業原創技術研發攻關項目1項,獲得安徽省國資委1000萬元資金支持。

財報透露,公司投資新建的一批補鏈延鏈項目已全部建成投產,一批擴能增量項目正在加快建設。一是已建項目量產見效。年產700萬平方米PVA光學膜項目基本達產達標,工藝技術日趨成熟,產品已實現批量供貨;年產6萬噸VAE項目(一期)達到設計產能,合格品率達100%,為花山公司膠粉生產提供了優質原材料;年產2萬噸可再分散性膠粉項目(二期)已滿負荷生產,市場占有率穩步提高,經濟效益逐年提升;年產1萬噸PVB樹脂項目(二期)生產的膜級PVB樹脂已滿負荷運行,除少量外售外,產品全部供給皖維皕盛生產PVB膠片;年產2萬噸PVB膠片項目已達產達標,產銷基本平衡,隔音、隔熱PVB膠片、光伏級PVB膠片已實現量產,汽車級PVB膠片的配方定型工作已完成;年產6萬噸乙烯法特種PVA樹脂升級改造項目已于6月份建成投產,為公司五大產業鏈的擴能增量提供了優質的PVA產品。二是在建項目按計劃推進。年產2萬噸高端汽車級PVB膠片項目的廠房已建成,設備正在安裝,預計年底投產;年產2000萬平方米PVA光學膜項目及年產6萬噸VAE項目(二期)預計年底完工;年產2萬噸生物質PVA水溶膜項目和2萬噸多功能PVB樹脂項目(三期)正在建設中。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃