一、2011年度彩電零售市場回顧

2011年的中國彩電市場可謂著實讓人大捏一把冷汗,上半年的量額齊跌讓行業各企業在市場上略有徘徊,但從第三季度開始,在上游廠商、整機品牌商與渠道商的共同推動下,彩電行業產品結構調整迅速推進,行業增幅明顯爬升,運行質量得到顯著改善,主要企業的效益更是一路飄紅。綜觀2011年,在家電行業中,彩電業以先抑后揚的持續抬升行情超越白電,首次笑到最后。

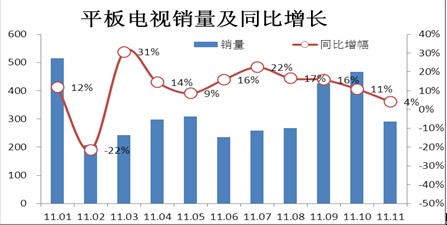

據奧維咨詢(AVC)和中國電子視像行業協會聯合發布的數據顯示,2011年,中國彩電行業零售市場規模預計將達到4161萬臺,同比增速為4.0%,平板市場在經歷5~6年來的兩位數快速增長后,增長逐步趨穩,2011年平板電視銷量將達到3933萬臺,增速達到11%左右。

|

銷量(萬臺) |

同比(%) | |

|

整體彩電 |

4161 |

+4.0 |

|

液晶電視 |

3662 |

+10.0% |

|

等離子電視 |

271 |

+30.2% |

|

CRT電視 |

228 |

-50.9% |

數據來源:奧維咨詢(AVC)

2011年彩電市場呈現以下特點:

1、行業規模增幅先抑后揚,下半年增長超行業預期

目前整個平板電視市場已經進入到成熟期,國內彩電市場將不會再出現以往跳躍性增長。上半年的量價齊跌讓整個行業憂慮,但下半年得益于面板價格穩中有降,和品牌廠商、渠道商都加大了促銷推廣力度,在種種刺激之下,市場發展超預期。總體看,驅動下半年市場爆發的需求動力,主要是城市市場和農村市場的更新替代需求(這主要是指平板對CRT的替代)和改善性需求(主要是指小平板換成大平板,低端換成高端),不同于2009年、2010年平板普及時產生的爆發式增長。

數據來源:奧維咨詢(AVC)月度推總數據

2、細分市場發展冷熱不均,B2B商機終獲主流認可

在多種調控因素的影響下,2011年城市市場的規模趨于平穩,年度增幅沒有達到年初預期,累計至11月城市整體彩電銷量為1996萬臺,城市市場對中國彩電行業增長的貢獻持續下降。

農村市場表現喜人。截止2011年11月,農村市場彩電銷量為1712萬臺,已經快和城市市場平分秋色。隨著農村消費群體收入水平的逐漸攀升,以及各種針對農村市場的惠民政策的推出,使得平板電視在農村市場的更新速度加快,普及程度加速,農村市場對彩電剛性需求依然強烈,從目前農村市場的彩電百戶擁有量來看,農村市場依然落后城市市場十年。據奧維咨詢(AVC)評估,在2011年至2015年這5年之間中國彩電市場會產生大約4600萬臺的年均購買需求。

在零售市場之外,商用市場的藍海地位日益凸顯,據奧維咨詢(AVC)的統計,今年平板商用市場的規模將達到310.5萬臺, 增幅超過15%,造成平板商用市場快速增長的主要原因有以下幾個方面:一是隨著旅游業的發展,酒店的新建和更新換代帶動了商用電視的發展;二是“十二五”規劃中,智能化教育的推廣;三是廠商投入力度進一步加強;四是政府“經濟刺激政策”的投資拉動作用。在商用市場快速成長的拉力下,像TCL、創維、長虹、康佳、海爾等企業紛紛把商用電視部門從原來的營銷體系中單獨剝離,并注入研發、售后等專業團隊,成為與零售并駕齊驅的核心事業群之一。

3、產品結構調整持續加快,應用技術創新精彩紛呈

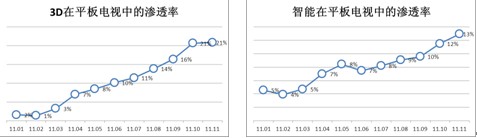

相對于零售規模的溫和增長,彩電行業的產品結構調整卻來勢迅猛,大屏幕、高清晰、3D化和智能化的發展特征更加顯著。奧維咨詢(AVC)的月度推總數據顯示,今年40寸以上的大板占比相對于去年同期提升了1.3%,達到39.88 %,而3D和智能電視更是突飛猛進地發展,根據奧維咨詢(AVC)月度推總數據顯示11月,平板市場中3D的滲透率從1月份的2%上升到了21%, 11月智能電視滲透率達到13%。預計整個2011年度3D電視和智能電視的滲透率分別達到了12.31 %和 8.87 %,零售規模將達到485萬和349萬臺。

數據來源:奧維咨詢(AVC)月度推總數據庫

在產品結構深度調整的同時,伴隨上游面板企業的差異化策略的實施,集合了多種應用技術優勢的窄邊框成為行業亮點。窄邊框的出現主要是以技術來推動的。主要表現在上游面板廠,在尺寸切割方面的能力和技術在加強。國外企業以三星為代表,國內品牌,TCL、海信、創維、康佳、長虹都有窄邊框的產品。從現在的角度來看,窄邊框產品不僅成為市場高端的主流產品推出,2012年窄邊框會還會成為一個高端的主流。

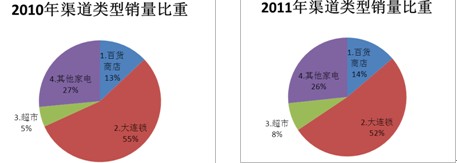

4、渠道分化重組勢不可擋;大連鎖首失火車頭地位

2011年,大連鎖對平板市場增長的貢獻首次出現了下降,而地方性的家電專賣和精品店的貢獻首次超過大連鎖,居于首位;根據奧維咨詢(AVC)月度推總數據顯示:大連鎖2011年前11月累計的平板電視銷量占比同比下降了3個百分點。

數據來源:奧維咨詢(AVC)月度渠道推總數據

數據來源:奧維咨詢(AVC)月度渠道推總數據

同時一些新興力量,如團購和網購等電子商務渠道則迎來開天辟地的新發展機遇,盡管目前的規模還很小,整個行業彩電電子商務規模還不足20億元,但是其展現的爆發力和能力卻不容小覷。

5、行業格局分化加速推進,國產品牌地位再創新高

伴隨農村市場的發展,國產品牌的市場份額在今年有所提升。根據奧維咨詢1-11月的統計數據,今年國產品牌的零售量份額達到79.2%,零售額份額達到68.8%,相對于去年同期上升了4.3%和3.9%。這一提升主要是源于今年農村市場需求樂觀,而農村市場又正好是外資品牌的薄弱市場,這為今年國產品牌份額的提升打下了一定的基礎,除此之外,今年面板價格較低,這使得一直在成本上受制于人的國內品牌有了一個可降價的空間。

6、 行業利潤增幅多年未見,白“厚”黑“薄”格局實現翻轉

2011年在整個行業沒有太大興奮點情況下,國內彩電品牌通過提升產業鏈的系統管理能力和終端的運營管理能力,使企業的經營質量得到了顯著改善,企業效益大幅回升。

|

|

企業 |

2010Q3凈利潤增幅 |

2011Q3凈利潤增幅 |

|

黑電 |

海信 |

48.20% |

75.10% |

|

康佳 |

-60.90% |

199.10% | |

|

TCL |

-30.50% |

658.50% | |

|

白電 |

格力 |

73.30% |

18.80% |

|

美的 |

119.60% |

1.70% | |

|

美菱 |

-47.40% |

-93.90% |

數據來源:各公司第三季度財報,奧維咨詢(AVC)整理

2011年國內品牌利潤快速增長的主要原因,是其擺脫了前幾年經常因為上游面板的供求態勢和價格快速變化,出現大量的庫存積壓和跌價損失或者是出現熱銷產品因為備貨不足而坐失銷售機會的劣勢。同時國內整機企業在今年顯現出了經營管理能力和應對市場變化的能力的明顯提升,這些方面的進步,使骨干企業的毛利水平大幅好轉。

與黑電獲利增長的格局相對應的是,由于空調節能惠民補貼政策的取消,家電下鄉政策的邊際遞減效對白電的影響更加明顯,加之宏觀經濟不景氣加劇了人們惜買的心理,白電的增幅和毛利出現了大幅下滑,黑白電的格局發生了首次的逆轉,黑電利潤增幅在今年超過了白電。

二、2012年,彩電行業誰主沉浮

隨著元旦的日益臨近,2012年即將來臨,在新的一年,彩電行業是否能延續2011年的好運氣?

1、宏觀經濟環境壓力加大,增長預期變數增加;

2011年,受歐債危機和美國次貸危機的影響,全球彩電市場的需求出現了下滑,而中國市場仍然保持了相對平穩的增長態勢。展望2012年,中國經濟仍將處于弱周期,通脹壓力猶在,消費信心低迷及樓市的預期仍不明朗,這些宏觀消極因素對家電消費的影響將繼續存在。但保障房建設、城鎮化提速和結婚潮的到來等“剛性”需求因素又會在明年支撐市場發展,2012年彩電行業在這兩股不同影響因素下,增長與否猶未可知。

2、來年企業目標信心滿滿,風險累積逐漸加大;

2012年中國宏觀經濟形勢趨緊、GDP增幅小幅下滑是產業界的共識,但是主要彩電企業卻是顯得信心十足,據奧維咨詢(AVC)調查,2012年前十品牌的彩電銷量目標超過5100萬臺,這樣的規劃顯然超過了市場正常的增長幅度和容納能力,這樣對整個行業來說其實是非常危險的。在如此重的目標壓力下,企業非理性行為恐怕會接踵而至,這樣不知不覺中累積了風險,其后果可能又造成高庫存、高強度價格戰和高額虧損。因此,奧維咨詢(AVC)認為2012年整機企業在基調上要保持冷靜和理性,千萬不要盲目。

3、產業鏈突破近在眼前,行業洗牌不可避免;

2011年日系彩電企業在平板電視激烈競爭之下相繼出現巨額虧損,并被迫進行戰略轉型。但從長遠角度考慮,彩電企業的競爭力不但與其產業鏈的系統整合能力緊密相關,同時也與其在市場機遇的撲捉和把握能力息息相關。

從產業鏈建設進程來看,2011年下半年,北京京東方和深圳華星的8.5代液晶面板線相繼實現了投產,2012年這兩個企業將進入量產階段。據奧維咨詢(AVC)預測這兩家本土液晶面板企業的cell產量將超過1800萬片,加上合肥京東方6代線和南京熊貓6代線,中國本土TFT產業鏈建設會迎來實質性突破。與此同時2012年中國等離子產業鏈建設也將迎來合肥鑫昊等離子工廠將實現投產和綿陽虹歐等離子面板工廠在2012年將達到滿產兩件大事,在全球顯示產業,中國作為一個獨立的力量,其話語權初步顯現;

但與此同時,本土面板企業的大規模生產,將深刻改變目前日韓及臺灣面板企業在中國的供應格局,首當其沖的是臺灣和韓國面板廠的份額勢必要收到擠壓。在這種情況下,韓國和臺灣面板企業將不得不更加積極主動的尋求與中國彩電企業的合作,同時依靠核心顯示技術和制造工藝技術升級來拉開與本土企業的差距,比如韓國LGD于2011年12月在北京新品發布會上,就展出其最高水平的超高清(4K*2K分辨率)3D面板,并將在2012年下半年正式投放中國市場,因此韓國和臺灣在中國將進一步分食高端3D、窄邊框和超高清等新興產品的面板供應份額,而本土企業將不得不在本土市場進行LED與CCFL的激烈競爭。

數據來源:奧維咨詢(AVC)

在這樣的格局下,中國本土彩電品牌面臨的外部環境又增加了一個新的變數,對行業有關上游資源整合能力考驗進一步加劇,一些資源整合能力偏弱的企業,在新一輪競爭中將面臨被洗牌的危險。

4、網購呈現爆發性增長,企業布局日益完善,;

彩電電子商務在2011年剛剛破局,2012年有望迎來爆發性增長。據奧維咨詢(AVC)最新發布的《家電企業電子商務現狀與未來策略研究報告》顯示,2012年中國彩電電子商務規模會達到48億元,增速預計超過200%。當前困擾家電電子商務的主要障礙有二個方面:一個是在企業內部盡管都意識到了電子商務的重要性,但是在具體操作上還沒有理順與傳統營銷體系之間的關系,缺乏適合與電子商務需求相配套的獨立組織架構和產品規劃;二是在電子商務的消費者溝通模式與推廣模式與傳統的線下銷售完全不同,但懂得做電子商務運營的營銷推廣團隊和服務團隊在企業里非常缺乏,這在客觀上制約了家電企業的電子商務戰略推進進度。

但這個情況在2012年會得到改善,一個是T6企業在2011年年底都成立了獨立的網絡購物營銷公司,從組織和經費上保證了資源的順利推進,同時隨著京東、庫巴、易購和新7天等專業家電網站的成長,一個新的營銷模式和推廣模式將日益成熟。從這個意義看,如果說2011年是中國家電企業網絡購物破繭而出的“元”年,那2012年將進入茁壯成長的童年。這些來自電子商務渠道的新興勢力,將對中國家電行業未來一段時間的發展格局產生深遠影響;

5、智能生態有望長足發展,商業模式必將變革

隨著上海網民率先進入20M高速網絡時代,中國家庭網絡接入硬件的優化終于提速,伴隨網費下調、速度變快和網絡播控平臺布局的完善,智能電視在中國開始邁入新的時代。

首先,在國內外彩電品牌的大力推動下,智能電視終端將迎來新一輪快速發展機遇。據奧維咨詢(AVC)的預測,2012年中國平板市場的智能電視滲透率會達到27.6%,規模將會達到1190萬臺。隨著智能電視終端的快速普及,以智能電視為主要載體的家庭智能社區將真正成為可能。

其次,在智能電視終端及其用戶保持高速增長的預期下,智能電視產業鏈各環節的參與主體將會快速擴大。據奧維咨詢(AVC)的調查,2010年智能電視剛興起時,國內圍繞智能電視配套的芯片廠商、軟件廠商和內容廠商不足500家,但到2011年下半年,這個數據已經變成了2000多家,并涌現出了像Mstar、MTK等知名芯片商,華數、百事通等集成牌照商,以及奇藝、茁壯網絡、新浪和搜狐視頻等內容提供商;同時像盛大、網龍等知名游戲商也在虎視眈眈的期望進入這一新領域;預計到2012年到2015年底,智能電視產業鏈的參與企業數量,每年還將以50%以上的速度增加;

第三,智能電視的商業模式創新將會迎來實質性突破。據奧維咨詢對中國1500家已經購買了智能電視的調查發現,休閑游戲、家庭網絡購物、天氣預報等生活助手類資訊服務與幼兒學前教育,分列智能電視未滿足需求的前四位,鑒于當前智能電視的火熱現狀,我們也大膽預測這四類需求將會被快速被滿足。隨著家庭智能社區的建立和使用內容的逐漸完善,智能電視的用戶沉淀和路徑依賴將逐漸形成,圍繞智能電視用戶的廣告播放、付費購買和使用等基于智能電視的增值服務將會成為重要的新興盈利來源。這樣彩電行業的商業模式培育和再造將就此得以實現。

三、對2012年彩電行業發展的建議

1、防止終端價格雪崩,倡導行業理性競爭

據知名經濟學家左小蕾的分析,2012年中國經濟的最大懸念是在保持宏觀經濟調控不動搖的情況下,如何實現GDP增速的軟著陸。但對于中國彩電行業來說,2012年最大的風險,就是如何在業績高位和目標高壓下,順利實現平穩地增長。否則,在行業5100萬目標的重壓下,高庫存和高頻率價格戰將不可避免,在此我們相信經過大風大浪洗禮的中國彩電行業來說,一定能夠避免這一場潛在的風險。

2、優化3D智能體驗,強化終端系統拉力

鑒于當前智能和3D、LED等技術概念的重復迭加,消費者在付出足夠多的價錢后,因受到內容和產業環境的限制,其享受到的內容與娛樂服務與普通產品別無二致,于是對頻繁升級的技術概念開始麻木和遲鈍,但2012年元旦3D頻道的開播,以及廣電總局有關智能機頂盒政策的放開,使原來沉寂得像一潭死水的內容體驗,立馬活躍和興奮起來,這對整個行業來說都無異于打了一針興奮劑。在這樣的情況下,2012年在彩電行業的競爭中,誰家如果能首先擺脫傳統的單向消費概念灌輸,在終端營造一種輕松和有趣的綜合娛樂體驗環境,并以此作為提升終端競爭力的突破點,誰就能贏得重要先機。

3、狠抓農村基礎建設,防范政策退出風險

2011年10-12月,在山東、河南和四川三省,隨著家電下鄉政策停止時間的臨近,消費者搭政策末班車的心態表露無遺,這使家電下鄉政策在退出前會帶來一波“翹尾效應”。但是從另外一個角度看,家電下鄉政策退出以后,這幾年受益最大的一些中小企業,將失去政策依靠的屏障,重新回到起點上與各大主流品牌進行同臺競技,他們又將面臨生死存亡的考驗。

但同樣對國內主流彩電企業來說,這幾年家電下鄉政策的實施,雖然大大加快了平板的下鄉速度,但是因農村渠道高覆蓋導致的高出樣,使其農村終端沉淀的資金成本大大增加,同時很多經銷商對平板電視的高價值、高周轉速度模式,還不適用,因此很多農村市場的門店效率始終不見起色。這樣在2012年,擺在國內企業面前一個重要的任務,就是如何提升農村終端的系統能力建設,提高他們的學習能力和經營水平,同時加大對農村消費者的品牌宣傳和培訓教育的投入,只有這樣才能形成良性的正向循環模式,防范未來的政策退出風險。

4、推廣高效節能產品,把握可能的政策機遇

據中國電子視像行業協會郝亞斌付會長介紹,彩電行業的節能補貼政策一直在孕育之中,從節能補貼政策給白電所帶來的利好使我們看到該政策對彩電行業的重要性。現在雖然政策還未有定論,但是企業應該有未雨綢繆的打算,積極部署節能產品的研制,開發和生產,提高節能產品的比重,真正做到企業,環境,和用戶多贏的局面。

總之,2011年是彩電行業一個重要的結構調整年,在這一年我們在維持總量平穩增長的同時,實現了3D、智能和“云”的和諧演進,同時通過整合供應鏈和提升經營管理能力,創造了多年未見的行業利潤全線飄紅局面。2011年彩電行業先抑后揚的大發展,使我們打破了多年的家電行業黑白思維慣性,增強了行業發展的后勁,同時為中國彩電行業重新贏得了信心和尊嚴。2011年彩電產業鏈的集體突破和智能電視、云電視等新興行業趨勢的快速發展,也使我們看到了彩電在未來創造更大奇跡的曙光。

在此,讓我們對2012年的中國彩電行業道一聲:走好!

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃