西安炬光科技股份有限公司2024年實現(xiàn)營收6.20億元;實現(xiàn)歸母凈利潤虧損17,490.95 萬元,較上年同期下降293.17%。利潤下降原因之一是綜合毛利率下降,其中瑞士并購納入的汽車業(yè)務(wù)微透鏡陣列元器件產(chǎn)品呈現(xiàn)出負毛利以及新加坡資產(chǎn)并購后運營時間較短固定成本攤銷較大,拉低了公司的整體毛利率水平。

近日,炬光科技在業(yè)績說明會上對外透露,實現(xiàn)負毛利汽車業(yè)務(wù)微透鏡陣列元器件產(chǎn)品毛利率已經(jīng)轉(zhuǎn)正。

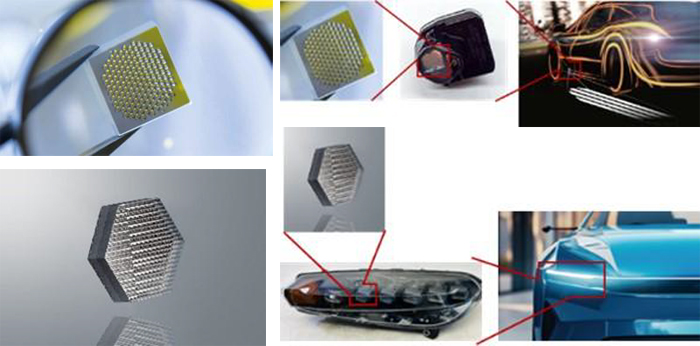

炬光科技表示,并購所納入的汽車業(yè)務(wù)微透鏡陣列元器件產(chǎn)品,原產(chǎn)地為瑞士,毛利率為負。為有效利用地域優(yōu)勢,公司于 2024 年年中果斷決策,將壓印光學(xué)器件的生產(chǎn)從瑞士納沙泰爾轉(zhuǎn)移至中國韶關(guān)。截至 2024 年底,生產(chǎn)線轉(zhuǎn)移工作已圓滿完成,韶關(guān)基地正式投入生產(chǎn)運營,并于 2025 年 1月實現(xiàn)正式出貨。

此舉不僅顯著降低了生產(chǎn)成本,更精準契合了汽車行業(yè)對成本敏感型產(chǎn)品的迫切需求,從而大幅提升了公司的盈利能力和市場地位。目前,并購整合已初見成效,汽車業(yè)務(wù)微透鏡陣列元器件產(chǎn)品的毛利率呈現(xiàn)出逐步改善的趨勢。隨著瑞士生產(chǎn)的庫存逐漸消耗完畢,毛利率有望進一步提升。

2025 年,公司還將繼續(xù)通過提升良率、材料內(nèi)部自制、實施精益生產(chǎn)等措施,進一步降低成本。

另外,炬光科技透露,公司海外汽車定點業(yè)務(wù)進展順利,披露的 AG 公司激光雷達線光斑發(fā)射模組項目(生命周期內(nèi)預(yù)計量約 50 萬套)已進入量產(chǎn)前的最終驗證階段,產(chǎn)品和過程開發(fā)均按計劃完成。

在新一代智能汽車中,光電技術(shù)扮演著至關(guān)重要的角色:激光雷達用于輔助及無人駕駛,ARHUD 投射駕駛信息,微透鏡陣列應(yīng)用于超薄照明設(shè)計、智能投影。盡管部分公司面臨盈利挑戰(zhàn),但激光雷達與投影照明等功能已在量產(chǎn)汽車中應(yīng)用,為激光和微光學(xué)技術(shù)帶來機遇。

炬光科技進軍汽車應(yīng)用領(lǐng)域,在激光雷達方面,公司基于客戶需求和行業(yè)技術(shù)路線趨勢判定,進一步基于VCSEL 光源進行線光斑發(fā)射模組方案升級研發(fā),為激光雷達等應(yīng)用領(lǐng)域的汽車客戶提供從核心光學(xué)元器件到發(fā)射光源模組解決方案的多種產(chǎn)品和服務(wù),已獲得歐洲Tier1 頭部激光雷達客戶研發(fā)和樣品訂單,并已完成初始樣件交付;在激光投影照明方面,公司開展了旨在通過技術(shù)創(chuàng)新而降低現(xiàn)有產(chǎn)品成本的研發(fā)項目;公司基于市場趨勢判斷,啟動了下一代微透鏡陣列(MLA)大燈技術(shù)的研發(fā),為投影照明等應(yīng)用領(lǐng)域的汽車客戶提供核心的微透鏡陣列(MLA)產(chǎn)品以實現(xiàn)汽車投影燈毯、智能路面投影、汽車前照大燈等多種新興車載投影照明應(yīng)用,預(yù)計于2025 年面向行業(yè)客戶提供樣品。

炬光科技介紹,公司已建立全球化生產(chǎn)運營體系,運營中心覆蓋西安、東莞、韶關(guān)、海寧、德國、瑞士、新加坡等地,形成全球聯(lián)動、互補高效的運營格局。其中,西安運營中心主要生產(chǎn)半導(dǎo)體激光器元器件及汽車應(yīng)用激光雷達發(fā)射模組、德國運營中心主要進行晶圓級同步結(jié)構(gòu)化微納光學(xué)前道制程、瑞士運營中心主要進行光刻-反應(yīng)離子蝕刻微納光學(xué)前道制程、東莞運營中心主要進行微納光學(xué)后道制程以及模壓光學(xué)生產(chǎn)、韶關(guān)運營中心主要生產(chǎn)汽車應(yīng)用微透鏡陣列產(chǎn)品、海寧運營中心主要生產(chǎn)泛半導(dǎo)制程解決方案相關(guān)產(chǎn)品、新加坡運營中心主要生產(chǎn)消費電子相關(guān)的晶圓級光學(xué)元器件(WLO)、晶圓級透鏡堆疊(WLS)以及晶圓級集成模組(WLI)。隨著全球市場需求的增長,我們正在評估在馬來西亞等東南亞其他地區(qū)擴展制造產(chǎn)能,進一步擴充全球運營能力,使公司快速適應(yīng)全球客戶不斷變化的需求。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當(dāng)貝投影機

當(dāng)貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃