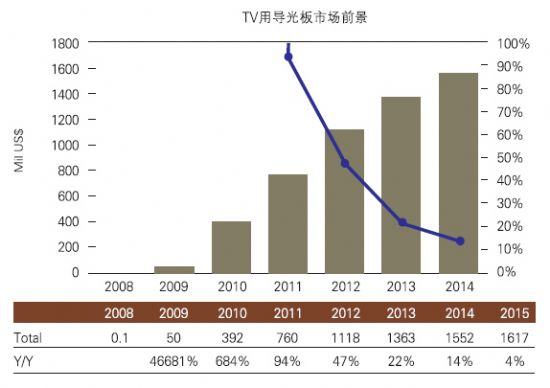

市場調查機構Displaybank報告指出,2011年TV用導光板市場規模將達7.6億美元的規模,較2010年成長94%,而在2012年將再次成長47%,達到11.18億美元的規模。由于今年LCD TV在整體TV市場的滲透率上升至83%,預估LCD TV在整體電視機市場上爭奪的市場空間非常有限。但隨BLU光源的環保及低功耗等方面關注度提高,采用LED光源的LCD TV的比重將持續提升。Displaybank預估在LCD TV中采用LED BLU模組的比率在2011年達到43%,而在2012年將再次增加至64%,因此TV用導光板市場也會隨之成長。

TV用導光板相關產業環境與2010年相比發生了巨大的變化。過去PMMA與MMA等原材料與后段加工產能的不足問題被列為產業發展上最大瓶頸。但預計自2012年初開市銷售的低價直下式TV與年中即將問世的AMOLED TV等產品類型的改變,將成為導光板市場成長上的一大變數。

全球經濟危機所造成的供過于求現象,以及潛在的威脅導致今年導光板價格下滑幅度較原先預估的還要大,而這種價格的下滑趨勢預計在2012年持續。導光板行業將積極采取導入新技術、工藝開發、進行相關產業的垂直整合,并采取客戶分散等積極措施,加強規模經濟優勢建設,渡過現今的困境。

如何降低成本成為產業的熱門話題,雖然廠商不斷開發出高亮度、Local dimming、精密光學Pattern等新技術應戰,但如果這些新技術無法達到降低成本的目的,也不會受到關注。產品厚度的問題上,2011年主流產品已普遍達到3mm的厚度,但因在Edge型LED LCD TV產品上,導光板是決定光學特性的核心部件,導光板有著厚度越薄保存亮度越難的特性,而且2mm等級的產品相較目前量產的3mm等級產品價格相差無幾,因而2012年不容易導入2.5mm或2mm厚度的導光板產品。

導光板產業在明年如要持續成長,并在與低價直下式LCD TV的競爭中保持一定優勢,則在技術開發與持續創新上不可懈怠。

(《平顯時代》2012年2月,第89期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃