商務娛樂市場快速增長 廠商加大零售終端建設

--2007上半年投影機市場概況

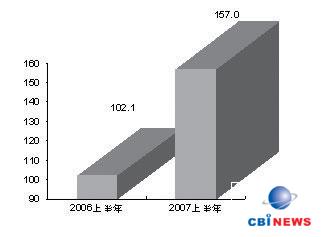

中國投影機市場自上世紀90年代中期起步,已經發展了十多個年頭。CBIResearch 投影機項目組從1996年起與中國投影機市場一路同行,“市場變化”、“產品換代”與“技術進步”等關鍵詞,就像是一幕幕精彩的電影片段不斷在腦海閃過,歷歷在目。CBIResearch對2007年上半年投影機行業的深度研究數據表明,截止2007年上半年,投影機產品在市場的擁有量已經超過150萬臺,如圖1所示。

2007年上半年中國投影機市場特征

如下

隨著中國投影機市場規模的不斷增長,用戶對投影機產品的需求量逐步加大,而投影機市場的增長速度隨市場的不斷成熟而逐步放緩。投影機技術發生了較大的變化,新興技術層出不窮。廠商和渠道商為了迎接行業用戶需求旺季以及商務娛樂市場的快速增長,上半年舉辦的各種渠道大會、技術培訓會、產品巡展、推廣促銷活動、新產品發布與推出等十分頻繁。

從價格看,9000元以下的中低端投影機產品呈高速發展態勢,投影機產品低價浪潮愈演愈烈。根據CBIResearch投影機項目組對投影機產品價格的監測報告顯示:6000元以下的低端投影機上半年達20款之多,而6000-9000元的中端投影機產品在100款以上。

隨著投影機市場的快速增長,商務應用的需求在2000年前后逐漸產生。經過近幾年快速的發展,商務市場已成為廠商重兵把持的陣地,在今年上半年更趨突出。廠商針對這一市場的用戶采購特點,對終端零售市場的建設加大了投入力度,如廠商對各地體驗店、形象店等終端渠道的建設十分重視。

用戶對服務的要求也越來越多、越來越高,他們在選購投影產品的時候不再盲目,而是根據自身的需求選擇適合需要的投影機產品。而對于廠商來說,已經不局限于推廣何種核心技術的投影機產品,而是以用戶為中心不斷用產品來適應用戶的需求。除傳統行業市場的用戶采購需求外,投影機產品新的應用機會也不斷涌現。如從今年開始的農村放映工程將在未來5年內帶來10萬臺投影機的市場空間;以卡拉OK、家庭影院等為代表的消費娛樂市場也得到了快速的成長。

整體市場銷售狀況分析

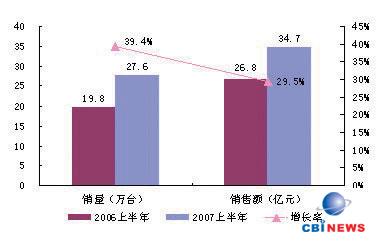

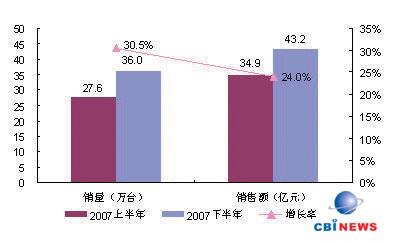

上半年投影機產品的技術日趨成熟,市場環境向更有利的方向發展,中國的投影市場在穩步增長。整體行業市場需求旺盛,商務娛樂市場的快速增長拉動了零售終端渠道建設,廠商以用戶為中心而研發的中低端投影機產品則不斷面世。根據CBIResearch上半年調查數據顯示,上半年中國市場投影機產品的銷售總量達到27.6萬臺,銷售額為34.7億元,銷量同比增長39.4%,銷售額同比增長29.50%。從銷售量增長比例看,中國投影機市場增長速度仍高于全球的投影機增長速度,上半年增長狀況如圖2所示。

核心技術狀況分析

從DLP技術看:上半年德州儀器(TI)推出了極致色彩(BrilliantColor)技術,為提高DLP的色彩表現提升了一大步。BrilliantColor極致色彩影像技術,有效地提高了畫面對比度,并令圖像顏色更加豐富自然。其高對比度可有效提高景深效果。隨著BrilliantColor技術的應用,DLP數據投影機的表現力將更進一步完善;在商務投影機小型化方面再次獲得突破,繼LED作為光源的口袋式投影機誕生后,結合移動技術,誕生了微型投影機,使制造商和終端用戶在選擇觀看和分享信息內容的方式上又有了更多的選擇。目前在市場應用性方面還有待進一步發展,但這類投影機產品的發布,代表了投影機行業技術發展的一種突破,更是這一領域新的嘗試。為開創專業視聽市場新領域, TI還發布了DLP 0.7寸XGA三芯片投影系統。

從LCD技術看:索尼推出的高開口率、高密度和無機配向應用的BrightEra液晶板,與愛普生推出的更高開口率HTPS面板的D6液晶板, 透光效率比上一代產品增加20%。在使用同功率燈源的情況下,圖像亮度大大增加。這樣即使整機使用的是較低瓦數的光源,圖像亮度也能得到保證。同樣,在使用面積較小的HTPS面板時,這項技術也可以保證獲得同樣分辨率,使未來投影機的圖像能夠更明亮、對環境更友好、性價比也更高。

對于LCOS技術:上半年繼索尼推出零售價高達5萬元的旗艦級LCOS投影機VPL-VW50后,佳能又推出了SX660系列LCOS投影機,價格也均在5萬元上下,幾款LCOS產品主要針對高端商務和家用娛樂用戶。雖然廠商已開始推出該技術的投影機產品,但從LCOS技術發展看,LCOS面板的良品率仍過低,不能降低成本,遏制了其產量。

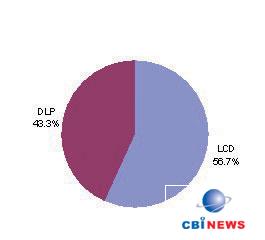

投影機技術發展到現今,技術日趨成熟,新興技術也層出不窮。從主要的技術產品看:由于LCOS技術投影機產品受面板的良品率過低,遏制量產等因素的影響,目前投影機市場仍以LCD與DLP兩大核心技術陣營之間的競爭為主,競爭程度在上半年更趨白熱化。根據CBIResearch調查數據顯示:2007年上半年中國投影機市場以DLP技術為核心的投影機產品銷售量達到11.9萬臺,市場占有率達到43.3%;LCD技術投影機產品2007年上半年在中國投影機市場銷售量為15.7萬臺,市場占有率為56.7%,LCDDLP技術投影機產品市場狀況如圖3所示。

國內外品牌銷售分布狀況

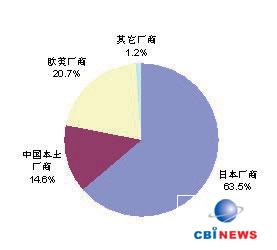

從盤踞中國投影機市場的幾大陣營看:第一陣營是以東芝、愛普生、索尼、NEC、日立、松下、三洋、夏普等品牌為代表的日本廠商,這部分廠商的投影機產品大多采用的是LCD技術。第二陣營是以富可視、ASK、IBM、戴爾、奧圖碼、優派等品牌為代表的歐美廠商,這部分廠商主要生產的是DLP技術的投影機產品。第三大陣營則是以明基、聯想、奧視、方正、晨星等品牌為代表的中國本土廠商。

根據CBIResearch調查數據顯示,從2007年上半年這三大陣營廠商的市場份額看,日本廠商仍以63.5%的市場份額占據中國投影機市場第一的寶座,與市場銷售份額第二的歐美廠商相差42.8個百分點。從上半年中國本土廠商的銷量看,市場份額達到了14.6%,與去年同期相比,有明顯的增長,如圖4所示。

價格變化狀況分析

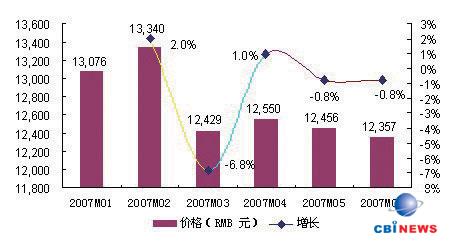

據CBIResearch調查數據顯示,2006年上半年投影機產品的價格大幅度下降,總體平均價格為12600元。價格大幅下降,主要原因為其一,投影機技術不斷完善和成熟,以及上游零部件成本的下降;其二,廠商間相互競爭,價格戰在所難免;其三,上半年更多中、低端商務投影機產品的不斷涌現,使投影機產品的價格門檻不斷降低,上半年,中、低端商務機型銷量有了很大增長;其四,上半年廠商新產品推出頻繁,產品在更新換代這一方面也使產品價格大幅下調,上半年1-6月價格增長狀況如圖5所示。

投影機行業市場銷售狀況

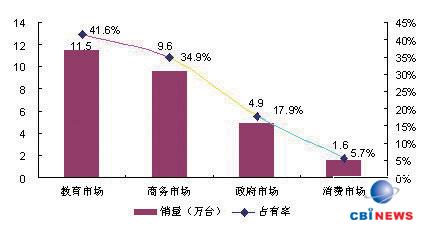

近年來,行業市場經濟快速發展、國家信息化建設持續推進,2007年上半年行業市場對投影機產品的需求旺盛。根據CBIResearch調查數據看,2007年上半年中國投影機在教育市場的整體銷量為11.5萬臺,市場份額為41.6%。表明中國投影機四大行業市場中,教育市場仍為投影機產品的第一大市場。分析其主要原因:中國由于人口眾多,全國各地的學校數量非常多;加上在國家以“信息化帶動教育現代化”的大方針指引下,各高等院校、中小學校紛紛進行計算機教室、多媒體教室的建設和改造,教室內的大屏幕投影已經成為實現電子化教學的必備條件等。

對于商務市場,上半年更多9000元以下中低端商務投影機產品的推出,以及廠商加大對終端市場的建設,使得中國商務市場的用戶對投影機產品投入了更多的關注,并紛紛產生對投影機產品的購買行為。根據CBIResearch調查數據顯示:上半年商務市場整體銷量為9.6萬臺,市場份額為34.9%。

由于消費娛樂市場前景不可估量,廠商紛份加入這一市場并經過多年的市場培育,需求開始不斷凸顯。但是投影機的消費娛樂市場全面啟動,尚需時日,還需要廠商在這一市場堅持不懈地進行大力宣傳與推廣。上半年行業市場狀況如圖6所示。

投影機區域市場銷售狀況

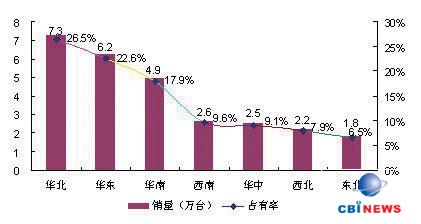

中國區域經濟的發展不均,對各地信息化建設的影響較大,對于高技術含量的投影機產品就更是如此。根據CBIResearch數據顯示:如圖7所示,區域市場占有率前三的區域分別為華北、華東、華南這三大區域市場,三大區域市場占有率之和接近70%,占區域市場近三分之二以上的份額,是中國投影機區域市場的主要支柱。其主要原因是:在華北平原、長江三角、珠江三角經濟發達的區域,用戶認知與消費能力較高,以及信息化建設切入早,再加上廠商在這些區域更是重兵把守,著力培育市場,導致這些區域的投影機市場發展迅速。

另一方面,近年來,隨著中國整體國民生產水平的大幅提高,以及國家加大對中西部以及大力振興東北老工業生產基地等區域信息化建設的不斷推進,中西部與東北老工業基地在經濟發展、用戶認知、IT普及程度、消費能力等方面得到了快速提高。加上廠商加大對中西部與東北老工業生產基地投影機市場的延伸,這些地區的用戶對大屏幕投影機產品的需求增長迅速,七大區域投影機市場銷售狀況如圖7所示。

市場預測

CBIResearch預測

核心技術方面,LCOS核心技術的投影機受成本等因素影響,未來三年內的投影機核心技術仍將以LCD與DLP技術為主。

產品方面,層出不窮的新興技術將會得以廣泛的應用,在產品日趨同質化的今天,廠商將以用戶為中心來研發更具競爭力的投影機產品。

廠商渠道方面,渠道仍將是廠商建設的重中之重,特別是隨著商務娛樂市場的快速發展,廠商在零售終端體驗店與形象店等方面的建設力度將會加大。

價格方面,隨著上游廠商零部件成本的降低,以及廠商間市場的競爭加劇,加上廠商產品的更新換代,將會加速投影機產品價格的進一步下降。

用戶方面,隨著用戶對投影機產品的認識加深,廠商在投影機產品綜合性能、售前售后渠道服務等方面將不斷滿足用戶對投影機產品需求的多元化發展。

CBIResearch結合市場發展的影響因素及行業采購等特征,對中國投影機市場下半年進行預測,2007年下半年中國投影機市場的銷售總量將達到36.0萬臺,增長比例將會達到30.5%,增長狀況如圖8所示。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃